会社が株式を買い戻すとき何が起こりますか?

あらゆる規模の企業は、株価を押し上げたり、敵対的買収の可能性から会社を守るためなど、さまざまな理由で自社株を買い戻しています。 会社が株式を買い戻すとき、それは残りの発行済株式の価値、配当金の支払い、そして会社自体の支配さえも影響するかもしれません。

価格

自社株買いは、多くの場合、会社の株価の上昇につながります。 需要と供給の基本原則は、需要が変わらないまま何かの供給を減らすと、当然価格が上がることを示唆しています。 また、買戻し後、会社の価値は利用可能な株式の数が少なくなるため、発行済株式のそれぞれがより大きな所有権を持つことになり、したがってより価値があります。 この価格効果が、買い戻しが通常株主に人気がある大きな理由です。自社株を会社に売却しない人でも、自社株をより価値あるものにするので、利益を得ます。

配当金

企業は買戻した株式に配当を支払う必要はありません。 ある会社がまったく配当を支払うと仮定すると、これには魅力的な選択肢がいくつかあります。 以前と同じ合計金額を配当で支払うことができますが、発行済株式1株あたりより多くの金額を支払うことになり、通常は株主を幸せにします。 また、買戻し前と同じ1株あたりの金額を支払うこともできます。これにより、少なくとも株主は満足し続けることができます。 しかし、発行済株式数が少ないため、支払われる総額は少なくなり、会社は利益の大部分を保持し再投資することができます。

議決権

買い戻した株式には議決権はありません。 企業が自社株を買い戻す1つの理由は、部外者が会社を支配する可能性を減らすか排除すること、またはあまりにも多くの影響力を得ることです。 あなたの会社が発行済みの普通株式をそれぞれ100, 000株所有しているとします。会社の創設者は合計45, 000株、つまり会社の45%を所有しています。 同社が他の株主から10, 001株を買い戻した場合、創設者の株式は過半数の株式となる。

会計効果

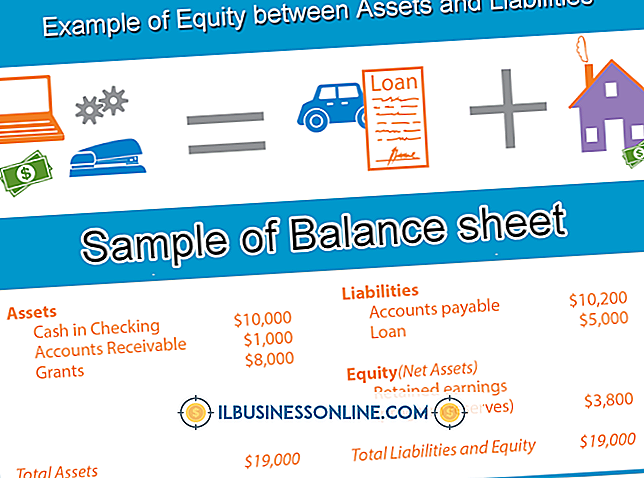

自社株買いでは、会社は文字通り株主の何人かを買収しています。 定義により、それは会社の株主資本の量を減らすでしょう。 これは貸借対照表の資本部に表示されます。 買戻した株式に対して会社が支払った金額は、「自己株式」と呼ばれる勘定科目に入れられます。 これはネガティブエクイティまたはコントラエクイティ口座です。つまり、残高によって株主資本の合計額が減少します。 たとえば、ある会社が50万ドルの株主資本を持ち、25, 000ドルを使って株式を買い戻した場合、その貸借対照表には、50万ドルの自己資本、25, 000ドルの自己株式が表示され、合計で475, 000ドルになります。 貸借対照表の資産面では、会社は現金勘定を25, 000ドル減額し、貸借対照表の残高はそのままです。

人気の投稿

サービス事業のためにテレビコマーシャルを書くことは、全国の他の産業の事業のためにコマーシャルを書くことと同じテクニックを含みます。 メモリの保持と関心を生み出す原理は、業界に関係なく同じです。 対象読者と提供される特定のサービスに応じて作文テクニックに違いが生じます。 キャンペーンの成功を確実にするためには、特定の市場領域内の消費者を効果的にターゲットにすることが不可欠です。 明確なメッセージを提示する 30秒のテレビコマーシャルは、企業がそのサービスを説明し、消費者の注意を引くための時間をほとんど提供しません。 同社のサービス提供に関する簡単で明確なメッセージを提示することは、視聴者が情報を保持するための最良の機会を提供します。 会社のサービスの説明を配信するときには、巧妙なビジュアルと機知に富んだ愚痴を避けてください。 無関係な情報は消費者の理解を妨げるため、視聴者は会社の主なポイントを忘れる可能性があります。 競合するビジュアルの衝突により、視聴者が視聴直後にコマーシャルを忘れた場合、ビジネスは新規顧客を確保する可能性がほとんどありません。 要点を説明する 最初の数秒でコマーシャルの主なポイントを紹介してください。 これにより、サービス事業の強みを説明するなど、これらの点を踏まえた商業時間を確保し、視聴者の心に興味を持たせることができます。 コマーシャルはこの時間を会社のサービ

続きを読みます

金銭債務は、あなたの事業があなたの事業運営またはあなたの会社の法的構造によって確立された特定の口座に対して負っている残高です。 ほとんどの場合、金融負債はインフレやその他の経済状況によって変動しない固定額です。 固定額は、連邦法または州法の下での契約、口頭による合意または法定により決定される場合があります。 支払手形 支払手形は、資産の資金調達に使用されたローンに対するあなたが借りている金額です。 支払手形の例には、商業用不動産ローン、自動車ローンおよび一般事業ローンが含まれる。 あなたのビジネスは通常どんなメモでも支払いをする責任があります。 ただし、場合によっては、ローンは個人的な保証人として事業の所有者または役員を含むように構成されることがあります。 これらのケースでは、あなたのビジネスが支払いの取り決めを怠った場合にも、あなたはあなたがその紙幣の金銭的責任に対して個人的に責任を負うことになります。 買掛金勘定 買掛金には、仕入先または仕入先に対する借方の債務が含まれます。 ほとんどの場合、買掛金は事業主からの個人保証を含むように構成されていません。 事業がどのように構成されているかにもよりますが、事業が解散または実行不能になった場合、買掛金は供給者によって償却される可能性があります。 買掛金の例には、在庫品、製造品の供給、および小規模オフィス機器の購入によるクレジットが含まれ

続きを読みます

かんばんは日本語で「サイン」を意味します。 かんばんには2種類あります。「移動」かんばんでは、入庫部門から部品を入庫から組立ラインに移動します。 “製造”かんばんは、サプライヤに顧客用の部品を製造するように指示します。 かんばんカードは、低価値部品の在庫を簡素化します。 個々の部品を数えることは、部品よりもコストがかかる可能性があります。 かんばんカード交換を追跡する場合、各交換は特定の数量の部品を表します。 顧客とサプライヤ 製造業の全員が顧客でありサプライヤでもあります。 組立ライン作業員が隣の作業員から作業を受け取ると、その作業員は顧客です。 彼がその仕事を彼から「下流の」労働者に渡すとき、彼はサプライヤーです。 工場外のサプライヤが部品を受け取りに送るとき、工場は製造プロセスの「下流」の顧客です。 かんばんカードを使用して、部品が不足していることをサプライヤに知らせます。 スーパー" リーン生産では、スーパーマーケットは、製造業者の次の納入品が到着するまで組立ラインを稼働させ続けるのに十分な在庫を保持している製造施設内の場所です。 スーパーマーケットの組織は簡単です:その場所にあるすべてのものとすべてのもののための場所。 棚や保管場所にかかわらず、場所がほとんど空の場合、スーパーマーケットは管理者に通知します。 その後、経営陣は適切なサプライヤのための“ make”

続きを読みます

どのような規模の高等教育機関でも、スタッフの採用と維持には計画と調整が必要です。 人事部門は、利用可能な仕事の種類と候補者プールの利益を考慮する必要があります。 これにより、申請者を適切に一致させることができます。 目標を設定し、明確な戦略を確立することによって、教育機関が目標を達成するために最高の従業員を引き付け、維持し、育成する。 競争力を維持し、要求を満たすために通常迅速に対応する必要がある企業で使用されているのと同じ手法を使用して、高等教育は計画を立て、同様に人員配置の危機を回避できます。 これにより、常に十分な労働力を確保し、あらゆる教育的課題に対応できるようになります。 応募者の大規模プールの開発 高等教育の採用戦略には、通常、多数の潜在的な候補者を集めることが含まれるため、選択の余地があります。 戦術には、電話をかけるためのフリーダイヤル番号を設定し、応募者があなたに連絡しやすいようにすることが含まれます。 また、高等教育機関で働くことの利点を促進するパンフレットやポスターを作成することもできます。 無料トレーニングの機会は大きなインセンティブになることがあります。 インターンシップの提供 高等教育機関では、インターンシップや見習いなど、入学時のレベルの仕事を提供できます。これにより、従業員は教育を受けながら仕事をすることができます。 正式なプログラムは、通常、講師によ

続きを読みます

ノースカロライナ州は、地域の非営利団体に資金を提供する強力な州全体のコミュニティ基盤のネットワークを持っています。 州内のユースホームに資金を提供するには、まず非営利団体501(c)(3)として登録する必要があります。 登録が完了したら、コミュニティ補助金や、青少年教育基金などのその他の資料を申請できます。 また、さまざまな連邦および州のプログラムを通じて、長期的な低利の融資を受ける資格があります。 1。 非営利団体を登録し、ノースカロライナ州務長官局を通じて501(c)(3)として組み入れます。 組織の目的、構造、および方針を詳述した一連の細則をまとめる必要があります。 また、組織を統治するためのボランティア理事会のメンバーを募集し、組織が将来の理事を選択するために使用する手順を設定する必要があります。 2。 IRSから免税ステータスを申請します。 組織の提案された活動を詳述した声明とともに、3年間の見積予算を提出しなければなりません。 3。 あなたが家に使用する予定の建物を購入またはレンタルします。 施設は、免許の資格を得るために州法を遵守しなければなりません。 各子供用ベッド、勤務先電話、火災点検が必要です。 4。 ノースカロライナ保健社会福祉省の社会科学部から免許を申請する。 部門は、里親による30時間の奉仕前訓練の完了、監督機関による子供のための家庭および施設の評価、全職員

続きを読みます