超過賠償責任保険とは何ですか?

超過賠償責任保険は、事業の主要な賠償責任保険を超えて、保険に制限を設けています。 保険会社に請求が報告されたとき、最初に対応する方針は、それが自動車責任、一般的な責任、あるいは雇用者の責任でさえあるかどうかにかかわらず、基本となるものです。 請求が一次方針の限度額を超えた場合、超過債務方針は一次方針が中断したところから再開します。

制限と対象範囲

純粋な超過責任方針は、基本方針の上に追加の制限を厳密に提供します。 それは追加報道を提供しません。 一次方針が特定の請求に対する補償を提供する場合、超過責任方針も適用されます。 それが一次方針でカバーされていない場合、それは超過責任方針でカバーされていません。 例としては、超過受託者責任方針があります。 それは、一次方針を超える受託者責任請求をカバーするために追加の責任限度を提供します。 追加の制限と追加の適用範囲を区別することが重要です。

傘の責任

包括責任方針は、超過債務と追加補償のハイブリッドです。 アンブレラ賠償責任保険は、根底にある賠償責任保険に関する保証と制限を提供します。 典型的な基本的な方針は自動車の責任、一般的な責任および雇用者の責任です。 包括的責任ポリシーとの違いは、主要なポリシーでカバーされていないクレームを補償できることです。 そのような請求は、自己保険加入と呼ばれるある種の控除の対象となります。

控除可能対自営業リテンション

超過責任保険証券は、請求の結果として事業が法的に支払う義務がある金額を支払うだけでなく、保険金請求を弁護する際に発生した訴訟費用も支払う。 厳格な超過賠償責任保険契約では、控除可能額は通常、基本方針の責任限度額に等しくなります。 対照的に、アンブレラポリシーは、基になるポリシーが提供する範囲を超えた範囲のカバレッジを提供するので、アンブレラは自己保証付きの保持力を持ちます。 これは、自己被保険者の留保が達成されるまで、被保険者は防衛費と請求費用を手元から支払わなければならないことを意味します。 典型的な自己保険付き保持は10, 000ドルです。 自己保険加入控除可能額が満たされると、保険会社が引き継ぎ、保険契約限度に達するまで残りの費用を引き受けます。

超過責任コスト

超過負債を購入するためのコストは、それが提供する保護の量と比較してわずかです。 Insurance Information Instituteによると、出版時点での個人保護のための100万ドルの費用はおよそ150ドルです。 2番目の100万ドルはおよそ75ドルかかり、その後の100万ドルごとに50ドルの費用がかかります。 中小企業のための超過負債を購入するためのコストは、ビジネスの種類とエクスポージャーに応じて、個人的なポリシーを購入するよりも2倍高くなるかもしれませんが、100万ドルをカバーする300ドルでさえ、それは投資と安心の価値があります。

人気の投稿

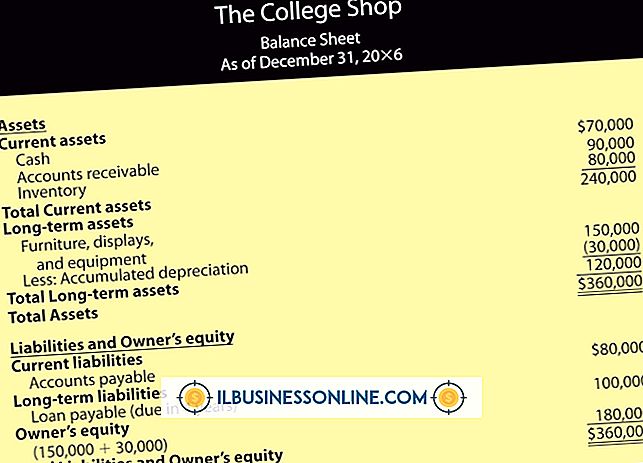

経理は、あなたの会社の資産を現在と長期の2つのクラスに分けます。 流動資産には、現金と、今後12か月間に使用した金額、または現金に変換した金額が含まれます。 典型的な例は、供給または売掛金です。 あなたが1年を超えて保つことを計画しているものはすべて長期資産です。 先端 長期資産、固定資産、無形資産など、長期資産カテゴリーにはいくつかの種類の資産があります。 有形固定資産 固定資産は、転売ではなく会社の内部使用のために購入するものです。 この会計カテゴリの例には、 土地、建物、自動車、機械 、および コンピュータが含まれます 。 このカテゴリは、会計上「有形固定資産」としても知られています。 固定資産のエントリには、1年以内に使い切ってしまう事務用品や原材料などの資産は含まれません。 会社の貸借対照表に固定資産を購入価格で記録します。これは、減価償却のために一定期間にわたって切り下げます。 見えない資産 無形資産は魚の別のやかんです。 それらには、 ドメイン名、著作権、商標、雇用契約、競合しない契約 および 顧客リスト などの非物理的資産が含まれ ます 。 彼らはまた、 のれん - 肯定的な評判を持つことの無形の利益を含みます。 無形資産の価値は、購入時に記録するだけです。 あなた自身の配管事業を始めるのではなく、確立された地元企業を買うとしましょう。 購入価格の一部は、同社の営業権

続きを読みます

彼らの仕事の能力、機能的な専門知識および信任状に加えて、成功したマネージャーは彼らのリーダーシップスキルの根底にある個人的な特徴を持っています。 誠実さはそのような特徴の1つであり、ビジネスの原則への確固たるコミットメントを示しているリーダーにも顕著です。 職場の内外で、同僚、同僚、部下、および一般の人々との交流の中で、マネージャーの完全性の実例を見ることができます。 従業員からのフィードバック 管理者には、部門機能の管理と人の管理という2つの主な責任があります。 この2つのバランスをとることは難しい場合がありますが、管理者が直面する最大の課題の1つは、従業員の管理です。 従業員は、指導、誠実なフィードバック、リーダーシップを求めてマネージャに注目します。 誠実さを率いるマネジャーは、従業員にフィードバックを提供する際に、勇気、誠実さ、率直さで業績評価に取り組みます。 定期的な業績評価を実施する上司の誠実さの例は、客観的で現実的な評価を準備するために従業員の業績をレビューするのに十分な時間を費やす人です。 マネージャーは長所と短所について従業員に誠実であり、従業員の業績目標に基づいたトレーニングと開発の形でガイダンスを提供します。 誠実にリードするマネージャは、人気がある、または好評があるという理由で従業員の評価をシュガーコートしません。 職場倫理 雇用者は、職場倫理違反が重大なビジ

続きを読みます

簡単に言えば、倫理的行動は正しいことをしています。 非倫理的行動はその逆です。 職場では、非倫理的行動には、盗難や暴力など、法律に違反する行為が含まれていることは確かです。 しかし、非倫理的行動には、会社の方針に対する意図的な違反や、厳密に言えば合法的かもしれないが人間の虚弱さを過度に利用するような売れ行きの良い販売慣行の使用など、もっと広い分野も含まれます。 非倫理的行動の例は、あらゆる種類の企業やさまざまな分野で見られます。 職場での意図的な詐欺 職場での意図的な詐欺には、他の人が行った仕事の功績を控えたり、ビーチに行くために病気で電話をかけたり、他の人の仕事を妨害したり、販売において製品やサービスを誤って伝えたりすることが含まれます。 意図的な詐欺の例は他にもありますが、これらは、個人の信頼を使用してその人の権利と安全を損なうことによって、詐欺を害する可能性があることを示しています。 職場環境では、これは対立と報復をもたらします。 営業部門では、詐欺者から訴訟が発生する可能性があります。 良心の侵害 あなたのセールスマネージャーはあなたを彼のオフィスに呼び、あなたが50個の大きなトースターを売らない限りあなたを解雇すると脅します。 あなたは大きなトースターが劣った製品であることを知っています、そして代わりにあなたの顧客に小さなトースターを売っていました。 あなたの仕事を続けるた

続きを読みます

IRSは、あなたの雇用主が払い戻しをしないというあなたの雇用に関連した経費を時々負担することを認識しています。 あなたはフォーム2106-EZを提出することによってあなたの所得税からこれらの費用を差し引くことができます。 これらの控除を利用するには、標準控除ではなく控除を明細化し、経費が調整後総収入の2%を超えていなければなりません。 あなたはあなたのAGIの2パーセントを超える費用の額を差し引くことが許されるだけです。 旅行 車で出張に移動し、あなたの雇用主が燃費やガス代を払い戻ししない場合は、通行料および発生した駐車料金と一緒に、これらの旅行の標準マイレージ料金を差し引くことができます。 あなたはこの経費を正当化するために書面による記録が必要です。 あなたの家から仕事場への通勤はあなたのオフィスから仕事場への移動は控除としてカウントされますがカウントされません。 また、出張中または仕事関連の会議に出かけて自分で支払いをした場合は、これらの経費を差し引くことができます。 事務費 あなたの仕事があなたに携帯電話かコンピュータを持っていることを要求して、会社がこれらのアイテムの代金を払わないならば、あなたは未払いの従業員営業経費として彼らのコストを差し引くことができるかもしれません。 これらの品目を主に業務用に使用していることを証明する準備をしてください。 あなたが個人的な娯楽のために

続きを読みます

オフライン中にiPhoneに新しい予定を追加した場合は、ワイヤレスホットスポットまたはモバイルブロードバンド接続に再接続するとすぐに、予定表アイテムが自動的にMicrosoft Outlookに同期されます。 ただし、最近の予定がOutlookに表示されない場合は、Outlookの予定表が破損しているか設定が誤っているか、データの同期に使用する方法によってはiPhoneがiTunesまたはExchangeに接続できないことがあります。 間違ったカレンダーを使う iPhoneに複数のカレンダーを設定している場合は、間違ったカレンダーに新しい予定を追加する可能性があります。 ホーム画面からカレンダーを開き、下のバーにある「カレンダー」を押します。 Exchangeアカウントまでスクロールして、Microsoft Outlookと同期されているカレンダーの名前を確認し、[完了]を押して前の画面に戻ります。 最近作成した予定を選択して、投稿したカレンダーを確認してください。 カレンダーが同期しているカレンダーと一致しない場合は、[イベントの詳細]画面でカレンダー名をタッチしてから、オプションから別のカレンダーを選択します。 ActiveSync設定を確認してください。 最近iPhoneのExchange設定を追加または変更した場合は、アカウントの詳細を正しく入力したこと、およびメールボックス

続きを読みます