付加価値税のデメリット

米国の税制は主に所得税に基づいています。 仕事を通して、投資利益を通して、あるいは事業活動を通してお金が稼がれるとき、内国歳入庁は個人所得税、キャピタルゲイン税またはビジネス所得税の形でその一部を取ります。 付加価値税は、実質的には全国消費税ですが、技術的には売上税のように最終販売時に加算されるのではなく、生産サイクルを通じて製品に適用されます。 VATはカナダとメキシコの両方に存在し、ヨーロッパの多くの国々にも存在し、米国の選択肢として検討されていますが、公表時点ではVATは制定されていません。

支出を抑える

所得税の反対派は、所得に対する課税は人々がそれを稼ぐのを妨げるという悪影響を及ぼすと指摘することがあります。 国が支出に課税を始めた場合、貯蓄は非課税になるため、支出を減らしてより多くを貯蓄するインセンティブを生み出す可能性があります。 支出が大幅に減少した場合、これは経済に不況の影響を与える可能性があります。

退行性

それが本質的に回帰的であるのでより多くのあなたが作るほど、あなたがより多くを支払うプログレッシブ税制の支持者はVATに反対します。 一般的に言って、人が貧しいほど、彼らはお金を節約するのではなく過ごす可能性が高くなります。 これは、低所得者の所得の高い割合が高所得者の所得のそれよりもVATの対象となることを意味します。

VATポリシーの決定

VATの後退的な性質を緩和する方法の1つは、VATの対象となる項目を調整することです。 たとえば、VATからエネルギーや家賃を除外すると、貧困層への影響を軽減できます。 この目的のために、アイルランドはVATから食料、薬品、子供服を除外しています。 もちろん、どの品目がVATの対象であり、どの品目がVATの対象ではないのかを判断することは、政治的な論争を招きやすい複雑なプロセスになる可能性があります。

ダブルワーミー

それ自体では、VATは必ずしも政府の税収を増減させるわけではありません。 それがどのように実装されているかに応じて、それはこれらの効果のいずれかを持つ可能性があります。 しかし、ヨーロッパでVATが流行したとき、それらは既存の所得税に追加されました。 これにより、ほとんどのヨーロッパ諸国で所得税負担と支出水準が大幅に増加しました。 VATが所得税の廃止なしで制定された場合、それはここでも同じ影響を与える可能性があります。

人気の投稿

Adobe Photoshopを使用するときは、2つのモードでテキストを入力できます。 ポイントテキストモードを使用すると、テキストの各行が別々の段落になります。 ただし、段落内の単語を折り返すには、代わりに段落タイプ機能を使用できます。 ポイントテキストコントロールを段落タイプコントロールに変換することもできます。 段落タイプモード 自動的に単語を折り返すテキストボックスを作成するには、テキストの向きに応じて文字ツールを1つ選択します。 作業文書の内側をクリックすると、テキストボックスが表示されます。 「Alt」キーを押しながらボックスの隅をドラッグして、段落に必要な見積もりサイズにします。 マウスボタンを離すと、[段落テキストのサイズ]ダイアログボックスが開きます。 テキストブロックの段落寸法とオプションを設定します。 ボックスを閉じると、テキストボックスにテキストを入力でき、単語はボックス内で折り返されます。 点を段落タイプモードに変換 ポイントモードで画像のテキストボックスを作成した場合は、ボックスを段落タイプモードに変換してボックス内のテキストを折り返すことができます。 ワークスペースでプロジェクトを開いたままレイヤーパネルを開き、パネルで編集するテキストレイヤーを選択します。 [種類]オプションを選択してから、段落テキストに変換するオプションを選択します。

続きを読みます

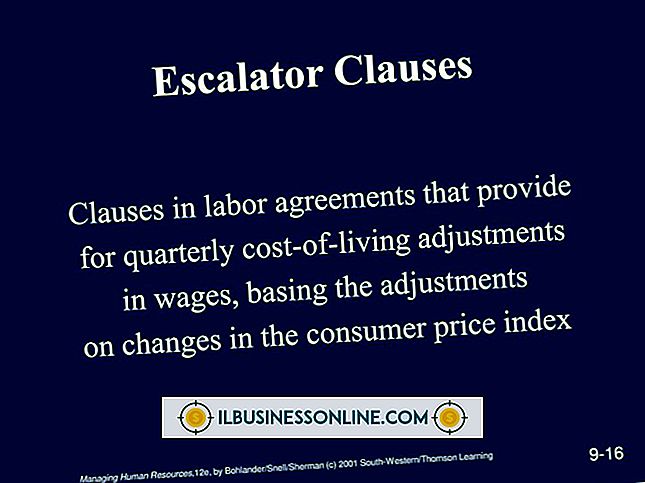

エスカレーション条項はエスカレーション条項とも呼ばれ、合意された賃金の購買力がインフレによって時間の経過とともに低下しないように生活費の変更を規定しています。 エスカレーター条項は通常、団体交渉協定の賃金を消費者物価指数に結び付けますが、契約が慎重に表現されていない限り、これは誤解を招く可能性があります。 エスカレーターの仕組み CPIは、国のさまざまな地域で日常生活必需品に対してどれだけの消費者が支払っているかを追跡するために労働統計局によって使用される一連の測定値です。 労働契約にエスカレーター条項が含まれている場合、その条項は、消費者物価指数が上がるたびに労働者に昇給または追加の支払いを保証するものです。 たとえば、この契約では、CPIが10分の3ポイント上昇するごとに、従業員1人あたり1時間あたり1セントの昇給が約束される場合があります。 潜在的な混乱 契約書の作成が不十分な場合は、エスカレーターの計算にどのバージョンのCPIを使用するか、どのカテゴリーのCPI値を使用するか、または国のどの地域を計算の基礎にするかを明確に指定できない可能性があります。 これらの点に関する明確性の欠如は、労働組合と経営陣との間の誤解を招き、労働争議や訴訟を招く可能性があります。 団体交渉協定は、この種の問題を回避するためにエスカレーターがどのように計算されるかを正確に説明しなければなりません。

続きを読みます

起業家と起業家精神は、強い産業、経済、地域社会の発展に不可欠です。 イノベーションは新製品や新サービスの開発に欠かせないもので、多くの場合、地域に大きな影響を与える可能性があります。 ある地域に起業家がいなければ、文化的、産業的、経済的な停滞のリスクがあります。 起業家とは何ですか? 起業家は、通常は市場のニーズや利用可能な製品やサービスのギャップを特定した結果として事業を開始する人です。 「起業家」と「事業主」という用語を同じ意味で使う人もいますが、この用語は正しくありません。 事業主は事業を始める代わりに事業を買うことができます。 起業家は、新製品、新サービス、新配送方法、そして場合によっては新産業を開発するイノベーターでもあります。 起業家精神の重要性 起業家がいなければ、工業製品と消費財は単に利用できないでしょう。 有用な製品やサービスを他の人が利用できるようにすることに加えて、起業家は労働者を雇用する事業を開始し、サプライヤーや小売業者とのパートナーシップを発展させます。 これらの努力は複数の企業や個人に資本を生み出し、経済に貢献し、それを改善します。 小規模企業でさえも、地域社会の経済的健全性において重要な役割を果たすことができます。 起業家精神と起業家の特徴 誰もが起業家になりたいわけではありません。 実際には、多くの人々は成功した起業家精神に必要な個性やスキルを欠いて

続きを読みます

業績評価は、雇用主と従業員の間で行われる貴重なセッションで、マネージャーまたはスーパーバイザーが、職場での活動についてワーカーにフィードバックします。 評価の結果は、従業員の勤勉な倫理、ならびに公正でよく体系化されたプロセスに対する雇用主の責任によって異なります。 ビジネスでそれらを実行し始める前に効果的なパフォーマンス評価の属性について知ることは有用です。 1。 標準化された従業員の業績評価フォームを作成して、それを使用してさまざまな職務について従業員を評価し、彼女の作業実績についてコメントを書くことができます。 改善のために取り組む必要がある問題を思い出すことができるように、従業員にフォームのコピーを渡して今後の参照用にレビューして保管します。 aafp.com Webサイトに評価フォームの例があります。 2。 評価フォームの各ポイントを詳細に説明し、評価の理由を説明してください。 コメントがより重要になるように、仕事に対する従業員の実績の具体的な例を使用してフィードバックをバックアップします。 たとえば、労働者がまだ売却につながるような特に難しいセールスコールを受けた場合は、そのインスタンスを呼び出して、自分が行ったことについてのフィードバックや改善のための提案を行います。 3。 可能であれば、負のフィードバックを正の領域に回して、あなたと従業員の両方に役立つ解決策を見つけるこ

続きを読みます

Microsoft Outlook 2013では、オプションで電子メールアドレスを個別のカテゴリにグループ化するので、整理しやすくなります。 電子メールをグループ化すると、カテゴリ内の全員に1つの電子メールをすばやく宛先指定することもできます。 既定では、Outlookは電子メールアドレスをカテゴリに割り当てませんが、分類機能を使用して手動で割り当てることができます。 メールを分類する Outlook 2013の下部にある[ユーザー]をクリックし、[現在のビュー]グループから[一覧]を選択します。 [表示]タブの[配置]グループから[カテゴリ]をクリックすると、現在のカテゴリの割り当てを確認したり、電子メールをリストされたカテゴリにドラッグアンドドロップしたりできます。 または、選択した連絡先を右クリックして[分類]をポイントしてからカテゴリを選択すると、選択した電子メールがそのカテゴリに割り当てられます。 新しいカテゴリを作成するには、[ホーム]タブから[分類]をクリックし、[すべてのカテゴリ]を選択して[新規]を選択します。 その後、名前、色、およびショートカットキーを新しいカテゴリに割り当てることができます。 あるいは、6つの既存の汎用カテゴリのうちの1つを使用することもできます。 これらのいずれかを初めて使用するときは、オプションで名前を変更するように求められます。

続きを読みます