金利が事業に与える影響

あなたのビジネスがどれほどうまく機能しても、健康で繁栄するためには経済環境に依存します。 利子率などの経済的な影響は、あなたの会社を助けたり、それを抑制することができます。 ビジネスを運営するためのコンテキストを理解したら、マイナスの影響から身を守り、プラスの影響を利用するために金利の動きに適応することができます。 金利はあなたのビジネスを拡大したり引き戻したりするための合図です。

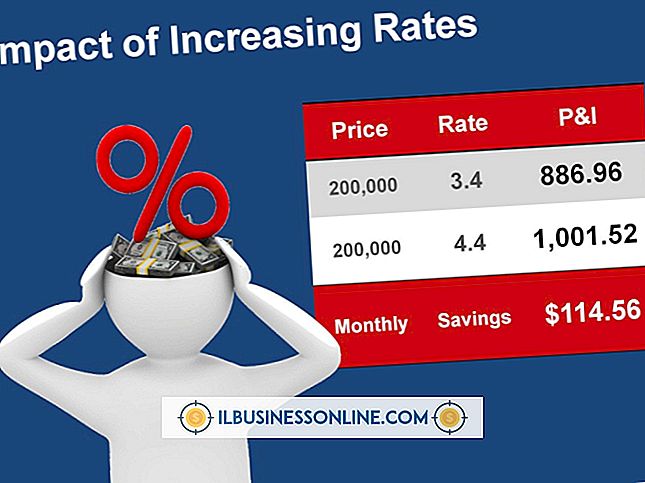

借入コスト

金利が上昇すると、銀行は企業向けローンに対してより多くの料金を請求します。 これはあなたがあなたのローンに利子を払うためにあなたの収入のより多くを使う必要があることを意味します、そしてそれは利益を減少させます。 あなたは会社の成長を妨げている高金利の期間中に新しいプロジェクトや拡大を始めないことを決めるかもしれません。

関心が低いままであれば、企業はより容易に借りることができます。 低金利のローンは、ローンの利子を払い、利益のためにお金を残すのに十分な収入があるため、ビジネスの成長に貢献し、収益性を高めることができます。

顧客の支払能力

顧客は彼らの個人ローン、住宅ローンおよび自動車ローンに利子を払う必要があります。 関心が高ければ高いほど、顧客のポケットの中のお金は少なくなります。 これにより、製品やサービスを購入する能力が低下する可能性があるため、企業は売上の減少に悩まされる可能性があります。

金利が低いままであるとき、顧客は彼らが彼らのローン支払いを払った後により多くの現金を持っています、そして彼らはビジネスでこの現金を使うことができます。 この原則は、あなたの顧客が公営企業でも他の企業でも適用されます。 どちらもローンに対して利子を支払わなければならないため、利子が低いほど、購入できる金額が多くなります。

事業投資の促進

企業はより多くのお金を稼ぐために有利子口座に彼らの余分な現金を投資することができます。 高金利の期間中、企業はこれらの投資からより多くの収入を得ます。

料金が低い場合、企業は新しい機器やプラントの改良に現金を使う可能性が高くなります。 これは機器販売者や建設会社にとっては良いことですが、銀行は負けます。 銀行はローンを提供することでお金を稼いでいます。 彼らは彼らの資産を後押しするために事業投資を得ていないとき、彼らは貸し出す必要が少ないので彼らはそれほど多くのお金を稼ぐことができません。

低すぎる、長すぎる

銀行が請求する金利は、経費後の収入です。 銀行が自分たちのお金に合理的に高い金利をかける機会を見ないとき、彼らはローンにリスクを負う可能性が低くなります。 潜在的に、それはあなたが新興および拡大費用のためにお金を借りることに問題を抱えることを意味するかもしれません。 イノベーションに資金を提供する方法がないため、ビジネスはクロールに減速する可能性があります。

さらに、キャッシュフローの問題をカバーするための短期借入金は手に入れるのが難しい場合があります。 これは、事業を継続するための現金がないために、企業が顧客に商品やサービスを提供できない原因となる可能性があります。

人気の投稿

Norton 360に付属のSmart Firewall機能は、不正なネットワーク侵入やインターネットの脅威からコンピュータを保護しますが、特定のプログラムをインストールしたりネットワークの問題を解決したりするには無効にする必要があります。 事業主には、ファイアウォールを無効にしてインストール設定を実行することを推奨するプログラムもあります。 Norton 360のSmart Firewallを無効にする必要がある場合は、一時的に無効にするのが迅速で簡単なプロセスで、完了までに数分かかります。 1。 タスクバーの通知領域にあるNorton 360のアイコンを見つけて右クリックします。 メニューを下にスクロールして[Disable Smart Firewall]オプションを選択し、ファイアウォールを無効にします。 プロンプトが表示されたら、確認のためにファイアウォールを無効にする期間を指定します。 2。 別の方法でNorton 360を起動してファイアウォールを無効にします。 プログラムの設定を表示するには[設定]をクリックし、ファイアウォール設定を表示するには[ファイアウォール]をクリックします。 3。 [Smart Firewall]行の[General Settings]タブをクリックし、[On / Off]スイッチを[Off]の位置に移動してファイアウォールを無効にします。 4

続きを読みます

あなたが成功したMary Kay事業を経営することを計画しているならば、あなたは口紅の数本以上の管を必要とするでしょう。 この種の中小企業は、売上追跡、顧客マイニング、および目標設定について優れたシステムに依存しています。 独立請負業者として、会社の課題と個人の販売目標を達成するのはあなた次第です。 あなたが採用を通じて成熟したビジネスを拡大することを決心したならば、あなたは訓練とユニット要件を満たすためにもっとシステムを追加する必要があるでしょう。 デモ用梱包 同社の創設者であるMary Kayは、「誰かが何かを売るまでは何も起こらない」と言った。 この種の中小企業は、製品のデモンストレーションを通じて新規顧客の採掘に頼っています。 あなたが独立した美容コンサルタントになるとき、あなたはあなたのデモンストレーションバッグにきれいな鏡、サンプル製品、販売パンフレットと注文書をロードさせる必要があるでしょう。 デモンストレーションバッグはスターターキットに含まれています。 あなたがあなたのバッグに必要とするかもしれない他のものはペン、顧客プロフィールカードと紹介賞です。 ホームオフィスの必需品 Mary Kayの本社では、効率的に稼働するために信頼性の高いコンポーネントが必要です。 最良の設定をするには、メッセージングシステム付き電話、コンピュータ、プリンタを用意してください。 あなた

続きを読みます

ターゲット広告は、人口統計、消費者の過去の購買履歴、または行動に基づいて広告を掲載する方法です。 多くの種類のターゲットを絞った広告がオンラインで使用されていますが、広告主は他のメディアでも使用しています。 ターゲットを絞った広告の例としては、どの広告を表示するかを消費者に選択させたり、ソーシャルネットワーキングサイトや広告を見ている人によって異なる広告掲示板に広告を掲載することなどがあります。 ソーシャルネットワーキング広告 Facebookなどの多くのソーシャルネットワーキングサイトでは、ページの横に広告を掲載しています。 Facebookでは、これらの広告はあなたの友達がしていることに基づいて変わります。 Facebookの多くの広告には、「いいね」ボタンがあります。 ボタンをクリックすると、広告が友達のFacebookページに表示され、その下に広告が好きだというメモが表示されます。 十分な数の友だちが[好き]をクリックすると、広告がFacebookのメインニュースフィードに表示されることがあります。 Facebookは、このターゲット広告の例を「エンゲージメント広告」と呼びます。Facebookでは、自分のステータスに関連する広告を掲載することで広告をターゲットにしています。 たとえば、ステータスを「シングル」から「エンゲージ」に更新すると、地元の宝石商やウェディングドレスの

続きを読みます

セクシャルハラスメント訴訟により、原告と被告の双方にとって、すぐに数千ドルの弁護士費用が発生する可能性があります。 これらの訴訟は訴訟に数年かかることが多く、あなたの会社が売却されると問題が複雑になる可能性があります。 しかし、それだけでは、あなたの会社を売ってもセクシャルハラスメント訴訟の費用からあなたを守ることはできません。 未提起の訴訟 あなたがあなたの会社の一部または特定の製品を他の会社に売るならば、あなたはあなたの会社を解散させそして外へ出すかもしれません。 すべての州は、会社の解散を宣伝することを含む特定の会社解散手順に企業が従うことを要求しています。 場合によっては、潜在的な原告は通知期間内に提出しなければならない。 あなたは会社を解散するあなたの計画についてあなたを訴えると脅迫した人々に通知することも要求されるかもしれません。 係争中の訴訟がある場合、あなたは訴訟が裁定されるまで会社を解散することを禁じられるかもしれません。 新しい所有権 新しい取締役会または個人の所有者があなたの会社を引き継ぐ場合、これは訴訟に関して何かを変えることはほとんどありません。 しかし、セクハラ方針の変更など、新しい所有者が訴訟に関連する特定の方針を変更した場合、これが訴訟に影響を及ぼす可能性があります。 場合によっては、それはあなたの以前の方針が問題を抱えていたという証拠として役立つかも

続きを読みます

反乱は、雇用主の要求に対する従業員の無視です。 不従順の例としては、宗教的でない理由による従業員の指定された休日の作業の拒否、直接の命令の無視、組織の規則に対する一般的な無視などがあります。 しかしながら、すべての反乱が故意または計算されているわけではありません。 反乱の裏には根本的な事情がある可能性があり、組織が行動を起こす前にその理由を調べることが賢明です。 個人的な議題 自分のアジェンダを持つ従業員は、そのアジェンダを転送する場合、直接の命令に違反します。 議題は従業員が位置を引き継ぐことができるように上司を追い払うことであるかもしれませんまたはそれは従業員だけが理解するより個人的な理由かもしれません。 理由が何であれ、このタイプの不承認は未チェックのままにした場合、全従業員の間で問題を引き起こす可能性があります。 応力 ストレスがあると、従業員は不適切な行動をとる可能性があります。 たとえば、従業員が3人の職業で仕事をしている場合など、ストレスは仕事に関連している可能性があります。 これは通常一時的な状況であり、ある程度の理解、指導、そしておそらく従業員の作業負荷の調整によって、厳格な懲戒処分なしに、その差別を修正することができます。 作業環境 耐え難い労働環境は、続けられることが許されるならば、従業員の間で反乱を引き起こすでしょう。 この問題は、上司や同僚の問題、あるいは不

続きを読みます