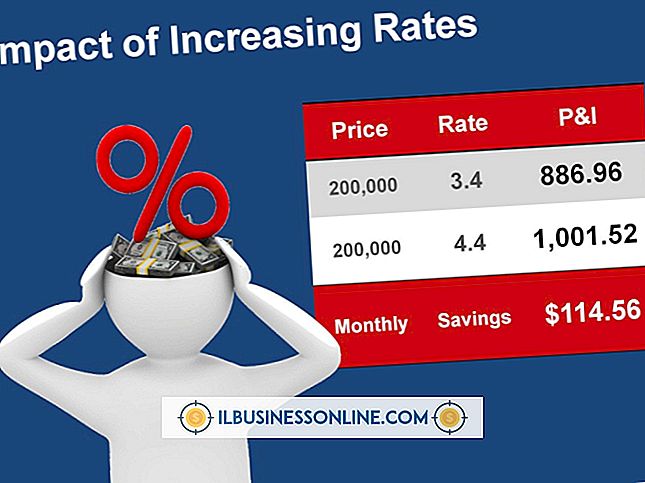

FIFO対固定期間在庫システム

在庫は短期資産として会社の貸借対照表に記録されます。 固定期間在庫管理システムは、会社の在庫を記録および追跡し、必要に応じて貸借対照表の数値を調整するために使用できる方法です。 あなたの会社がその在庫を販売するとき、それは売上原価、すなわちCOGSの一部になります。 先入先出、またはFIFOは、COGSの在庫原価要素を計算するために使用できる方法です。

FIFOのしくみ

FIFOは最初の在庫を使用してCOGSを計算します。これは、損益計算書に費用として表示されます。 売上原価は、会社が顧客に販売した製品の原価を記録します。 あなたのビジネスがFIFOを使用している場合、あなたの簿記係または会計士はそれが販売されるときに最も古い在庫の費用を製品に割り当てます。 FIFOの下では、製品を販売するときに、古いコストが会社の損益計算書の最初にCOGSに表示され、新しい製品は貸借対照表の在庫として残ります。 たとえば、1カ月前に$ 5で100個のコーヒーマグを購入し、2週間前に$ 4で50個のコーヒーマグを購入したとします。 FIFOの下では、販売された101番目のコーヒーマグに達するまで、5ドルのコーヒーマグをCOGSに反映します。 その後、4ドルの項目を反映します。

定額制

固定期間在庫システムは、定期在庫システムとしてよく知られている基本在庫システムです。 このシステムでは、在庫の実際の実地検数を行うときにのみ会社の在庫残高を更新します。 あなたの会社が広範囲の製品を販売していなくても、実地棚卸検数は時間がかかることがあります。 あなたの会社が販売している製品の範囲が広くなり、数量が多くなればなるほど、カウントはより困難になります。 したがって、ほとんどの企業は、四半期または年に1回、実地棚卸検数を実行するだけです。したがって、このシステムでは「固定期間」または「定期」と呼ばれます。

修正なし変更なし

あなたまたはあなたの従業員が棚卸検数を終了するとき、あなたは終了棚卸資産残高を調整します。 このカウントを終了するまでは、在庫購入または顧客への売上に基づいて会社の在庫レベルを調整することはありません。 新しいカウントを完了するまで、在庫勘定残高を固定したままにします。

部品の組み合わせ方

会社の損益計算書で在庫売上をCOGSとして追跡するには、期末在庫残高に原価を掛けます。これはFIFO在庫会計方法を使用して決定されます。 すべての購入品の合計に最初の在庫残高を掛けた値から、この合計コストを引きます。 最後の番号はCOGSとして表示されます。

人気の投稿

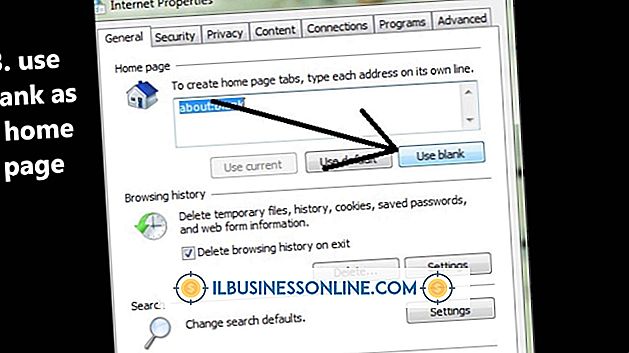

Internet Explorerを開いて空白のページが表示された場合は、定義されたホームページがありません。 選択しない限り、アドレスバーに「about:blank」というテキストが表示された空白のページが常に表示されます。 特定のサイトで1日中常にアクセスしているサイトがある場合は、それをホームページとして設定して時間を節約することを検討してください。 あなたのホームページとして検索エンジンサイトを選択することはあなたにウェブへの素早いアクセスを与え、あなたがヘビーインターネットユーザーであれば良い出発点として役立ちます。 ホームページを会社のWebサイトに設定することもできます。 1。 Internet Explorerを開きます。 2。 [ツール]、[インターネットオプション]の順にクリックします。 3。 ご希望のホームページのURLを入力してください。 4。 [OK]をクリックします。[ホーム]アイコンをクリックするか、ブラウザウィンドウを開くと、選択したページが表示されます。 先端 念頭に置いていてもそのURLが何であるかがわからない場合は、検索エンジンでそのページを検索してそのリンクをクリックし、そのページにアクセスしてから[インターネットオプション]に戻って[Use Current]ボタンをクリックします。

続きを読みます

新規事業を計画する際に見込みのある事業主が決定しなければならない最初のことの1つは、完全に新しい会社を創設するか、または既存のビジネスモデルで作業するかということです。 フランチャイズとは、フランチャイザーと呼ばれる会社と契約を結び、その製品を販売し、そのブランド、知識および企業秘密を使用する権利を付与する種類のビジネスです。 事業の型 会社のビジネスモデルは、会社が顧客に価値を創造して提供する方法と収益を集める方法を説明しています。 効果的なビジネスモデルを作成することは、成功するビジネスを立ち上げるための鍵の1つです。 フランチャイズの強みの1つは、既存の成功したビジネスモデルに基づいていることです。 たとえば、世界中にマクドナルドのフランチャイズがあるので、新しいマクドナルドの場所を開くと、ビジネスモデルは健全であると確信できます。 ゼロからビジネスモデルを作成するために時間と労力を費やす必要はありません。 確立された製品とブランド認知 フランチャイズは、すでに消費者になじみのある製品やサービスを販売しています。 消費者は、過去に試したことのある製品やサービス、または定評のある製品やサービスを使用する可能性が高くなります。 Taco Bell、Subway、Snap Fitnessなどのフランチャイズは、顧客を引き付けるのに役立つことができる強力な名前認識を持っています。 新規

続きを読みます

あなたのビジネスのために良い信用格付けを確立するための最良の方法の1つはあなたのベンダーとの企業の信用枠を開くことです。 ほとんどの新しい仕入先取引では、POSまたは支払いによる支払いが必要です。 ただし、特定のベンダーとの関係を確立した後は、60日から120日の支払い条件を尋ねてみてください。 延長された支払い条件はあなたの他の売り手と銀行にあなたに信用を与えるよう奨励します。 あなたのケースを準備する 企業の信用を確立するには時間と計画が必要です。 企業の信用を要求する前に、Dun&Bradstreetのような企業の信用格付機関にアカウントを設定してください。この企業は、Data Universal Numbering System(一般的にDUNSと略されます)の下でビジネス信用履歴の無料プロフィールを提供します。 企業の信用契約を結んでいなくても、DUNSは最も広く使用されているビジネス信用報告書の1つなので、DUNS番号を信用要求書に記載できるということは、あなたの会社が信用について責任を負うことを意味します。 前書き 企業の信用を要求するときは、経理部長または企業の信用管理者に実際の手紙を送ってください。 与信枠を設定したいことを明記して、手紙を始めます。 事業内容、事業内容、ベンダーが提供する製品やサービスをどの程度評価しているかを簡単に説明します。 その仕入先から商品

続きを読みます

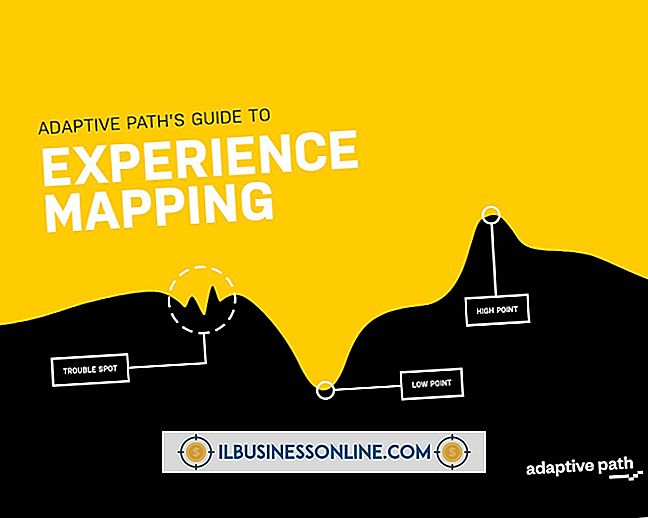

エクスペリエンスマップは、会社とのさまざまなやり取りにおける顧客の経験を表したものです。 表現は、一連の付箋、フロー図、または特別なマッピングソフトウェアプログラムの形式をとることができます。 エクスペリエンスマッピングは、顧客が販売の前、最中、および後に行った旅への洞察を提供します。 顧客の経験についてのフィードバックを得ることによって、あなたは旅の各段階で彼らが受けるサービスの質を評価し修正することができます。 経験マッピングの結果を使用して、顧客満足度を高めるのに役立つトレーニングまたは改善プログラムを開発できます。 タッチポイント 顧客は、Webサイトへの訪問、コールセンターへの電話、営業部門への電子メール、技術部門へのサービス要求、小売店への訪問など、さまざまな方法で会社とやり取りします。 タッチポイントと呼ばれる各ポイントで、顧客は異なる人と取引をし、異なるサービス水準を経験している可能性があります。 エクスペリエンスマップを作成することで、会社全体でサービスの基準を評価および比較し、グッドプラクティスまたは重大な問題を特定し、各タッチポイントで一貫したサービスの基準を確保するためのリソースを割り当てることができます。 経験 エクスペリエンスマップは、顧客の旅行を表します。 エクスペリエンスの質を評価するには、顧客にフィードバックを求めるか、ソーシャルネットワーキングサイ

続きを読みます

オンラインチャットは、クライアントと従業員の両方と対話するための優れた方法ですが、それでも従来のテキストチャットでは素早い入力が必要であり、対面型の会議のような感情的なつながりがありません。 ビデオチャットは、対面会話にとって次善の策となり得、あなたとあなたのクライアントがお互いを見て、そして声の変化、表情や他の視覚補助から利益を得ることを可能にします。 ビデオチャットプログラムは数多くありますが、最も人気のあるオプションはAIM、Google Chat、Skypeの3つです。 3つとも、あなたのコンピュータにウェブカメラをインストールする必要があります。 目的 1。 AIMアカウントにログインしてください。 連絡先リストを見て、ビデオチャットをしたい相手を選択します。 インスタントメッセージチャットウィンドウを開きます。 2。 [オプション]をクリックして[ビデオチャットを開始]を選択します。 3。 Adobe Flash Playerの設定ウィンドウが表示されたら、「許可」をクリックしてください。 相手がチャットに参加するのを待ちます。 あなたの相手のビデオを見るためにスクリーンの中央を見なさい。 左下隅にある小さな箱を見て、相手に見えるものを見てください。 Googleチャット 1。 Googleの音声とビデオのプラグインをダウンロードしてインストールします(参考文献にリンク)

続きを読みます