販売実績を決定するための財務比率

定量的財務比率は、営業担当者の成功または失敗の確かな客観的証拠を提供します。 これは、社内または社外の営業部門内での自己満足を排除するのに役立ち、将来のトレーニングおよび開発のための強固な基盤を提供します。 説明責任の文化の範囲内で機能する営業担当者は多くの場合生産性が高く、最終的にはビジネスにとって収益性が高いため、中小企業の所有者にとっての追加の利点は、収益性が向上する可能性です。

ベンチマークと比率の焦点

販売実績を評価するための財務比率は、比率分析で使用されるベンチマークと同じくらいしか役に立ちません。 このため、中小企業が最初にベンチマークの期待を確立することが重要です。 それ自体が財務比率であるベンチマークは、ほとんどの場合年間売上予測に基づいています。 ただし、営業担当者全体に一般的な期待値を設定するよりも、部署、雇用期間、または販売地域の規模に応じて期待値を変更する方が便利な場合があります。 たとえば、中小企業の小売店では、各部署の売上予測に基づいて総売上高のベンチマークを設定し、正社員とパートタイムの従業員に異なる期待を寄せています。 衣料品部門の来年の売上予測が45万ドルの場合、ベンチマーク予想では、2人の正社員のそれぞれが112, 500ドルを売却し、4人の非常勤従業員のそれぞれが年間56, 250ドルを売る必要があるかもしれません。

販売有効率

部門の営業目標のベンチマークでは、中小企業の所有者に営業スタッフが全体的な期待に応えているかどうかを知らせることができますが、営業担当者の有効性については何も言えません。 たとえば、営業担当者あたりの平均売上、製品タイプ別の売上、新規顧客と既存の顧客との売上などの比率は、営業担当者が各顧客に販売しようとしているかどうかについての情報を提供できます。 目的は、1人当たりの平均売上を増やすことで全体の売上を増やすだけでなく、収益性の高い商品やアイテムを宣伝し、新しい顧客に購入を促すことに焦点を合わせることです。 許容可能なパフォーマンスは、顧客あたりの平均売上の増加、より収益性の高い商品の売上の増加、およびサービスを受けている現在および新規の顧客の数の増加に相当します。

売上収益率

顧客1人当たりの平均収益率と実績対実績実績の比率は、特定のドル金額に従って業績を評価します。 顧客1人当たりの平均収益は、季節ごとの需要の急増や特別な販売促進の際に、売上高が増加すると予想されるパフォーマンスを評価するのに特に有用な比率です。 予測結果と実際の結果の比較は、長期にわたる業績の分析や、新人営業担当者の進捗状況の分析に役立ちます。 たとえば、経験豊富な営業担当者が継続的に予測予測を上回る場合、または新しい営業担当者が予測予測を達成するために継続的に進歩する場合、どちらも許容できるパフォーマンスの基準を満たしています。

全社比率

財務比率を使用して、営業スタッフ全体の業績を評価することもできます。 5つの財務比率のセットは、中小企業の所有者が、販売目標が達成されているかどうか、および収益がそれを達成すべき場所であるかどうかに応じて業績を評価するのに役立ちます。 これらの比率には、直接販売費、1時間あたりの売上ドル、1人あたりの売上ドル、1人あたりの売上数、および1トランザクションあたりの平均売上ドルが含まれます。 直接販売費は、総売上賃金を報告期間の総売上高で割った割合として表示されます。 1時間あたりの売上ドルは、すべての営業担当者の合計時間を総売上で割って計算されます。 1人当たり売上高は、常勤の営業担当者数を売上数で割って算出されます。 営業担当者1人当たりの売上ドルは、フルタイム相当の営業担当者の数を総売上金額で割ることによって計算されます。 取引あたりの平均売上金額は、売上取引数を総売上金額で割って計算されます。 全社比率は、迅速な業績評価として、および計算および同一の報告期間と比較した場合の両方で役立ちます。

人気の投稿

広告の世界には、性別や人種から社会経済的役割に至るまで、さまざまなタイプのステレオタイプがあふれています。 コマーシャルにおけるジェンダーの役割は特に際立っています。 広告は多くの場合、文化的見解を形作り、その製品を望ましいものにするアイデアと一緒に製品またはサービスを紹介することによって規範を作成します。 多くの場合、固定観念は単に宣伝の背後にある会社の業績を後押しすることが知られているからです。 他の場合では、ステレオタイプは、法的な理由で、または中立で最も害を及ぼす可能性が低い広告を作成するために使用されます。 ステレオタイプは、場合によっては広告主に安全な解決策を提供することができますが、精査を強化することで、広告の一般的なステレオタイプに基づいて否定的なフィードバックを提供するジェンダーや文化的なグループにつながることもあります。 広告のステレオタイプは敏感なテーマであり、広告主にプラスまたはマイナスの結果をもたらす可能性があります。 結局、固定観念は文脈上判断されます。 メッセージングを検討する際には、広告主は注意を払う必要があります。 広告のステレオタイプとは ステレオタイピングは、定義上、描写されているよりも複雑なものを単純化しすぎたものです。 ほとんどの場合、ステレオタイプはモノや人々に適用され、それらは広告ではあまりにも一般的です。 実際には、人々は複雑であり、単

続きを読みます

商標は市場での混乱を防ぐのに役立ちます。 「ペプシ」と「コーラ」は、消費者が類似のコーラを区別するのを助ける商標の例です。 商標は混乱を防ぐのに十分なほど独特でなければならないので、米国特許商標局は一般的または説明的な言葉を商標の一部にすることを許可しません。 あなたの商標に説明的な言葉を使用したい場合は、あなたの商標の説明的な部分を放棄する必要があります。 法的権利 USPTOに登録された商標の所有者は、その商標に対する独占権を有します。 彼女は、他の誰かがそれを使って似たような商品を説明するのを防ぐことができます。 免責された言語は商標の一部ではないので、誰でも彼らの商品を説明するために免責された言語を使用することができます。 例 商標には、「それが本物だ」、「コカコーラ - 積極的に生きる」など、複数の単語のスローガンが含まれることがあります。連邦商標を申請する際の最初のステップは、特定の言語が記述的であるか一般的であるかを検討することです。 タイミング USPTOは、あなたがあなたの商標申請書を提出するときあなたがあなたのアートワークまたは商標フレーズのコピーを提出することを要求します。 あなたはこの提出をするときあなたのアートワークまたは特定の言葉の一部を放棄する機会があります。 あるいは、USPTOがあなたの申請に応答するまで待って、その時点で記述的な言葉を放棄することが

続きを読みます

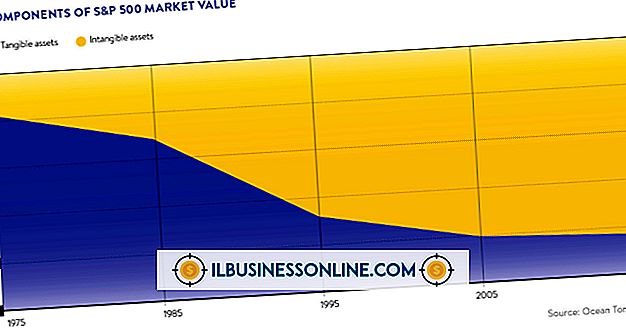

2004年のハーバードビジネスレビューの影響力のある論文は、会社の労働力のスキルと才能は無形資産を構成する - そしてそのような資産は「彼らの有形資産よりはるかに価値がある」と述べた。 あなたのビジネスに有能な従業員がいる場合、あなたはこの評価に同意するかもしれません。 しかし、あなたはあなたの貸借対照表上の資産としてそれらの才能の価値をリストすることはできません。 有形資産と無形資産 貴社の資産は、有形資産と無形資産の2つに分類されます。 有形資産はあなたが触れることができるものです:建物、設備、在庫など。 財源も有形と見なされます。 お金はコンピュータ上の単なる数字であることが多いにもかかわらず、それは定義されたそして普遍的に合意された価値を持っています。 無形資産は、物理的な表れがないものです。 それらには、特許、商標、著作権などの知的財産、市場シェア、顧客ロイヤルティ、および人的資本(従業員の才能と能力のための用語)が含まれます。 人対スキル 一見すると、あなたの従業員は有形資産であるように見えます。 結局のところ、彼らは物理的な形でそこに立っています。 しかし、企業が自分の従業員を貴重な資産と表現するのは一般的ですが、資産であるのは実際には従業員 - 肉体のある個人 - ではありません。 むしろ、それは彼らの能力です。 才能のある、熟練した労働者があなたの会社を去るとき

続きを読みます

Twitterのマイクロブログサービスにアカウントを登録すると、最大160語からなるプロフィール、写真、およびオプションのヘッダーと背景画像が作成されます。 あなたのプロフィール写真のミニチュア版もあなたのつぶやきに付随しています。 写真を組み込もうとしても投稿やプロフィールページに表示されない場合は、アップロードしたファイルを調べて、Twitterのポリシーに準拠していることを確認します。 フォト違反 Twitterでは、自分のプロフィール写真に使用できる画像の種類に制限があり、ツイートに含まれる写真にも適用される制限があります。 あなたの写真にTwitterがポルノと見なす画像、またはその理由で誰かがTwitterに報告した画像が含まれている場合、Twitterはその画像を削除することがあります。 この種の違反は、通常、Twitterからの正式な電子メールメッセージで発生を警告します。 迷惑メールフォルダにメッセージがないかどうかを確認するか、Twitterサポート(「参考文献」を参照)にお問い合わせください。 受け入れられないファイルタイプ Twitterはプロフィール写真用のグラフィックファイルフォーマットの短いリストを受け入れます。 画像はJPEGファイル、GIF、またはPNGとして投稿できます。 アニメーションGIFをアップロードしようとすると、Twitterはそれを拒否

続きを読みます

従業員が継続して仕事をすることを妨げる職場の傷害を被ったとき、労働者の補償保険は補償と医療支援を提供します。 労働者の補償保険プログラムは、従業員が仕事に戻って傷害を治療するのを助けるために医療費を支払います。 保険金請求管理者は、医療サービスから労働者の補償保険支払いの計算まで、労働者の訴訟のあらゆる側面を監督します。 マネージャーは、そのポジションで仕事をするために、会計学または経営学の学士号を取得している必要があります。 雇用者は、労働者の報酬制度および労働者の雇用への復帰を支援するプログラムでの経験を必要とする可能性があります。 医療サービスとプロバイダー 労働者の補償は、管理者が負傷した労働者のために医療機関を選んだと主張しています。 請求を監督する場合、管理者は医療サービスとその費用を承認する必要があります。 損害賠償責任者は、負傷した労働者の状況とその主張を監視するために医療提供者と連絡を取り合う必要があります。 そして彼らはまた治療計画の費用とそれが請求者に与えるであろう利益を決定するために医療専門家と相談しなければならない。 監督規則および立法 労働者の報酬管理者は、労働者の報酬請求や事件に影響を与える規制や法律に関する最新の知識を維持する必要があります。 管理者は、負傷した労働者の権利を維持しながら、労働者の補償保険プログラムが法律に準拠していることを確認するため

続きを読みます