管理会計における5種類の予算

管理会計は運用上の方法で会社の財務状況にアプローチし、計画および管理手順において管理者を支援する方法で情報を提供します。 管理会計におけるさまざまな予算形式は、マネージャが部署の活動をどのように予測し、目標を達成するための進捗や不足にどのように対処するかに影響します。 企業は複数の種類の管理予算を同時に使用することがあります。

マスター予算の使用

マスター予算とは、予算期間(通常は会計年度)にわたって経営陣がビジネスのあらゆる側面を実行することを期待している方法の包括的な予測です。 マスタ予算では、現金予算、予算損益計算書、および予算貸借対照表を使用して予測活動が要約されます。

ほとんどのマスター予算には、さまざまな部門からの相互に関連する予算が含まれています。 マネージャは通常、パフォーマンス目標を計画および設定するためにこれらのサブセット予算を使用します。 マスター予算は通常、大企業で同じページに多数の管理者を配置するために使用されます。

収益と費用をカバーする運営予算

運用予算には、企業の日々の中核事業を取り巻く収益と費用が含まれます。 収益は製品およびサービスの売上を表します。 経費は、販売された商品の原価、ならびに商品やサービスの生産に直接関連する諸経費および管理費を定義します。 年間予算はありますが、運営予算は通常、毎週または毎月など、より小さなレポート期間に分割されます。 マネージャーは年間を通して進行中の結果を予算と比較し、収入の変動を計画し調整します。

キャッシュフロー予算

キャッシュフロー予算では、ビジネスにおける現金の流入と流出を日々調べます。 それは会社が支払うよりも多くのお金を取り入れる能力を予測する。 マネージャはキャッシュフロー予算を監視して、経費と売上高の間の不足額を正確に把握します。 キャッシュフローの予算は生産サイクルと在庫レベルも示唆しているため、倉庫の棚でアイドル状態にならずに、会社のリソースを活動に利用できます。

財務予算と資産管理

財務予算は、基幹事業からの収益に資本支出からの収益およびコストを加えたものを含め、企業がどのように企業規模でお金を受け取り、支出するかを概説したものです。 有形固定資産、建物、投資、主要設備などの資産の管理は、特に日々の業務のピークとトラフを通じて、会社の財務の健全性に大きな影響を与える可能性があります。 経営幹部は、予算を使って資金調達を行い、企業の合併や株式公開を評価します。

変更されていない支出を含む静的予算

静的予算には、売上レベルの変動によって支出が変わらない要素が含まれています。 間接費は静的予算の一種ですが、これらの予算は従来の間接費に限定されません。 一部の部署では、支出する予算に固定金額が設定されている場合があります。予算を超過せずにそのような金額を使用するようにするのは管理者の責任です。 この状況は、組織や部門が主に助成金によって資金を供給されている公共および非営利セクターで日常的に発生しています。

人気の投稿

GIF写真形式は、JPEGなどの他の写真形式ほど普及していませんが、iPod Touchと互換性があります。 iPod TouchではGIF写真をアップロードできるだけでなく、好みに応じてさまざまな方法でそれらを使用できます。 いくつかのヒントを参考にして、GIF写真とiPodでそれらを使用する方法について詳しく知ることができます。 GIFとは GIF(Graphical Interchange Format)は、略されることが多いので、主にWebで使用されているファイル形式です。 この形式の写真は、ファイル拡張子.gifで識別されます。 Indiana University Information Technology Servicesによると、GIFは、線画、漫画、テキストなど、エッジがシャープで色のグラデーションが比較的少ない画像に適しています。 Appleによると、写真をiPodに同期するためにMacとWindowsのどちらを使用している場合でも、他の形式の写真のようにGIF写真を表示できます。 GIF写真は、さまざまなアプリケーションから、またはフォルダから直接iPodに同期できます。 GIF写真を使う JPEGやPNGなどの他の形式の写真と同様に、GIF写真をさまざまな方法で使用できます。 たとえば、ロック画面をよりパーソナライズされた外観にしたい場合は、プレーヤーに付属

続きを読みます

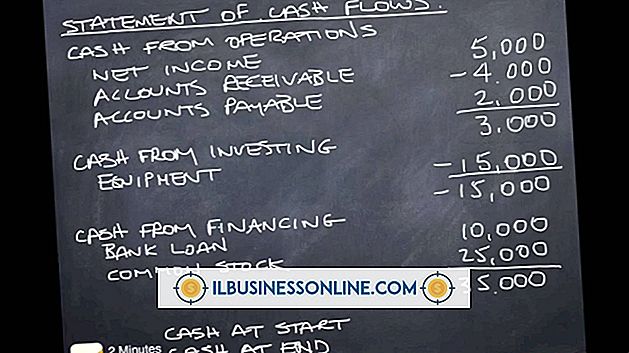

賢いビジネスパーソンは、会社が請求書に「利益」を払っていないことを理解しています。 それは彼らに現金で支払います。 利益は単なる会計用語です。 現金はお金です。 会社は利益を示すことができますがそれでもそれが破産の危機にひんしているほど現金で飢えていることができます。 あるいは、企業はまったく利益を見せずに現金で儲けることができます。 だからこそ、キャッシュフロー計算書はとても重要です。 現金残高 あなたの会社の貸借対照表は、決まった日の会社の資産、負債、そして所有者の持分のスナップショットを提供します。 資産のリストの一番上には現金があります。会社が支出可能な手持ちのお金、または銀行のお金です。 一方、キャッシュフロー計算書は、貸借対照表間の期間にあなたの会社に出入りする現金を追跡します。 したがって、キャッシュフロー計算書の最も基本的な機能は、ある貸借対照表から次の貸借対照表への現金合計の変化を単純に説明することです。 現金対利益 あなたの損益計算書は、あなたの会社が特定の期間に利益を出したのか( "純利益")、あるいは純損失を被ったのかを教えてくれます。 しかし、利益は必ずしもキャッシュフローと同じではありません。 発生主義では、会社は収入を受け取るときではなく収益を計上し、実際に支払うときではなく発生したときに費用を計上します。 そのため、収入と支出は必ず

続きを読みます

仮想チームは今日の技術のおかげで当たり前のことです。 チームメンバーが現地の人であるか他の国の人であるかにかかわらず、テクノロジを効果的に使用することでチームの目標を達成できます。 仮想チームは他のチームと同じニーズを持っています。優れたリーダー、目標、目的、時間管理、そして信頼です。 唯一の違いは、対面での連絡がないことです。これはチームにとって困難な場合があります。 対面接触の欠如とテクノロジーの課題を克服するためにいくつかのベストプラクティスを採用する。 強いチームメンバーを選ぶ 関連チームメンバーは効果的な仮想チームの基盤です。 効果的なチームを結成するには、何を達成する必要があるのか、またグループが問題や目標に取り組むのに最適な理由を判断します。 目標を達成するために必要な個人の種類を決定します。 タスクに最も適した個人を選択し、それらをチームに招待または割り当てる。 確認したら、チームに迎えて、重要な会議の日時を知らせます。 必要な技術を提供する 効果的なバーチャルチームには、質の高い通信機器と方法が必要です。 各チームメンバーは、正しく機能している通信デバイスにアクセスできる必要があります。 バーチャルチームには、電話とアクセス可能な電話番号、アクティブな電子メールアカウント、高速インターネットアクセス、コンピュータなどの基本が必要です。 ビデオ共有サイトと電話会議

続きを読みます

データベース記憶域は、ビジネスストアのレコードをサーバー上に効率的かつ便利に保存するのに役立ちます。 レコードが拡張および変更されると、構造化照会言語(SQL)を使用してデータベース内のテーブルを追加および削除できます。 間違いが起こる可能性があり、誤って表をドロップすると、ビジネスの時間とリソースにコストがかかる可能性があります。 データベースに問い合わせるときにトランザクションを使用すると、問題が発生した場合の作業のための復元ポイントが提供されます。 トランザクションは一連のSQLステートメントをアトミック単位にグループ化します。 1。 スタートボタンをクリックして、検索フィールドに「cmd」と入力します。 コマンドウィンドウで、サーバーに接続するためのSQLクライアントプログラムの名前を入力します。 使用するプログラムによっては、コマンドラインからプログラムに引数を渡す必要があるかもしれません。 たとえば、MySQLを使用している場合は、次のコマンドを入力します。 mysql -u root -p mysql 要求されたらパスワードを入力してください。 2。 次のコードのように、BEGIN TRANSACTIONキーワードを使用して匿名トランザクションを開始します。 BEGIN TRANSACTION; 在庫更新SET cost = cost + 1.25 LIKE '

続きを読みます

デフォルトでは有効になっていませんが、最近のすべてのバージョンのWindowsオペレーティングシステムにはTelnetクライアントが含まれています。 したがって、WindowsマシンでTelnet固有のコマンドを使用するために外部Telnetクライアントをダウンロードする必要はありません。 マイクロソフトが提供するクライアントを有効にすれば十分です。 1。 チャームバーを開くには、マウスカーソルを画面の右上隅に移動します。 「検索」ボタンを押してください。 2。 検索ボックスに「プログラムと機能」と入力し(引用符は含みません)、「設定」を押し、結果の一覧から「プログラムと機能」を選択します。 3。 [プログラムと機能]ウィンドウの左パネルから[Windowsの機能の有効化または無効化]を選択します。 4。 「Telnetクライアント」機能に関連するボックスをチェックし、「OK」をクリックしてあなたのマシン上のWindows Telnetクライアントを有効にします。 5。 "Windows-R"を押してください。 [ファイル名を指定して実行]ウィンドウに「cmd」と入力し、[Enter]を押して新しいコマンドプロンプトを開きます。 6。 「telnet」と入力して[Enter]を押すと、マシン上でTelnetクライアントの使用が開始されます。

続きを読みます