高リスク監査業務対 低リスク監査業務

監査は、人々が認識しているよりも危険な職業です。 あなたが監査業務を行うことに同意するたびに、それは潜在的なリスクを伴います。あなたがミスを犯すリスク、クライアントが廃業するリスク、そして誰かがあなたを訴えるリスク。 新しいエンゲージメント、あるいは確立されたクライアントとのエンゲージメントを検討するときは、仕事を始める前にリスクを評価する必要があります。

監査リスク

監査リスクとは、貸借対照表またはその他の文書で重大な誤りや虚偽の記載を見逃しているなど、あなたがミスを犯すリスクと定義されます。 リスクの高いエンゲージメントの兆候としては、年末の取引が多い会社が挙げられます。 極めて複雑な取引 内部統制の欠如 報告された収益に基づく役員報酬。 経営陣の評判も重要な役割を果たします。上司に不正行為や怪しげな取引の歴史がある場合、詐欺の危険性が高まります。

クライアントビジネスリスク

また、潜在的な顧客が経済的に創業している、あるいは廃業する可能性さえあるというリスクを評価する必要があります。 クライアントの状況を知っていれば、仕事をしたときに発見する可能性のある詐欺や虚偽の表示の種類を予測できます。 監査後にクライアントが倒産したり破産を申請した場合、債権者または投資家があなたの訴訟で問題を予見するべきだと主張してあなたを訴える可能性もあります。

監査人事業リスク

あなたが間違った関与を受け入れた場合、あなた自身の事業も危険にさらされる可能性があります。 クライアントが経済的に苦労していなくても、契約によっては訴訟の可能性が高まります。 あなたが訴訟に巻き込まれているか、すでに彼の監査人を何度も変更したクライアントを引き受けると、リスクは上がります。 また、クライアントが監査を希望するレポートを誰が使用するのかを検討する必要があります。内部レポートではなく公式の財務諸表を検討している場合は、より高い専門的基準に従うことができます。

決定事項

新しい契約に同意する前に、いくつか質問してください。 良い情報源は前の監査人と彼女の会社の他の人たちを含みます。 会社を扱う他の専門家。 連邦規制当局。 会社の状況に関する情報をオンラインで検索することもできます。 これにより、会社の幹部との最初のミーティングで、何を求めるべきかを知っているための十分な情報が得られます。 学んだことに基づいて、リスクが高いかどうか、およびクライアントがそれを正当化するのに十分な資金を提供しているかどうかを評価します。

人気の投稿

メディアリリースを書くことはあなたのビジネスの促進と公衆に報道に値する何かを提供することの間の良いバランスを必要とします。 リリースを通して見るとき、編集者は彼らが彼らの読者または視聴者に言うことができる物語を好む - 広告だけではない。 商品やサービスを宣伝したい場合は、広告を購入してください。 メディアリリースは情報を提供します。 あなたの新製品が人々を助けているのなら、その製品に集中しないでください。 なぜ助けが必要なのかに焦点を当てます。 あなたが新しい店を開くのであれば、その店が何を成し遂げるか、それがその地域にいくらの仕事をもたらすか、そしてなぜその店が必要とされるのかに焦点を合わせなさい。 露骨な宣伝であるリリースは通常捨てられます。 1。 ページ上部の中央に太字で「FOR IMMEDIATE RELEASE」と入力します。 これにより、編集者はこれがメディアリリースであることを知ることができます。 その下の左側には、ビジネスレターと同じように「Contact:」と入力し、あなたまたはあなたの連絡先の名前、勤務先住所、電話番号、ウェブサイトアドレス、Eメールアドレスを記入してください。 編集者がより多くの情報を必要としている場合、彼女はあなたを把握する方法を知っているでしょう。 2。 あなたの見出しを書いてください。 連絡先情報の下に数文字のスペースを空けて太字で表示し

続きを読みます

VAIOシリーズのようないくつかのソニーのラップトップは、写真やビデオを撮るか、インスタントメッセージングプログラムを使って家族や友人とチャットするのに非常に便利であることができる内蔵ウェブカメラを持っています。 それらは追加のケーブルに頼らず、あなたがあなたのラップトップを持って行くところならどこでも役に立ちます。 Sony Webカメラを使用する前に、ビデオコンテンツが正しく表示されるようにデバイスを設定してください。 モーションアイカメラの設定を変更する 1。 [スタート]ボタンをクリックし、[すべてのプログラム]をクリックします。 2。 インストールされているプログラムのリストをナビゲートし、「VAIO Camera Capture Utility」をクリックしてください。 新しいフォルダが開きます。 3。 「VAIO Camera Capture Utility」をクリックしてWebカメラの設定を起動してください。 4。 カラーバランス、明るさ、コントラスト、色相、彩度、ガンマ、微弱光などの設定を表示するには、[カメラ]ボタンをクリックします。 各設定の横にあるスライダをドラッグして表示品質を調整します。 5。 画像や動画の解像度、マイクの選択、ファイル形式、録音時間と品質などの設定を調整する場合は、[設定]ボタンをクリックします。 6。 Webカメラで使用する設定を選択し

続きを読みます

マザーボードのPCI Expressスロットでは、PCIeバス規格を使用してビデオカードを接続できます。 ほとんどのマザーボードモデルは、PCIeビデオカードをインストールしなくてもコンピュータを実行できる統合グラフィックチップセットも備えています。 お使いのコンピュータが内蔵ディスプレイチップをプライマリディスプレイアダプタとして使用している場合、PCIeビデオカードに切り替える前にまずBIOSメニューからPCI Expressスロットを有効にする必要があります。 1。 BIOSメニューを開きます。 コンピュータの起動中に「F2」キーまたは「Del」キーを押すと、通常BIOSメニューに移動します。 2。 左右の矢印キーを使って「詳細設定」タブを選択します。 3。 [上/下]矢印キーを使用して[ビデオ設定]オプションを選択します。 特定のマザーボードモデルはこのオプションを「First Display Device」または「Primary Display Adapter」としてリストします。 4。 「PCI-Express Graphics」オプションを選択して、「Enter」を押します。 5。 新しい設定を保存するために "F10"を押してください。 これでPCI Expressカードスロットを使ってPCIeビデオカードを取り付けることができます。

続きを読みます

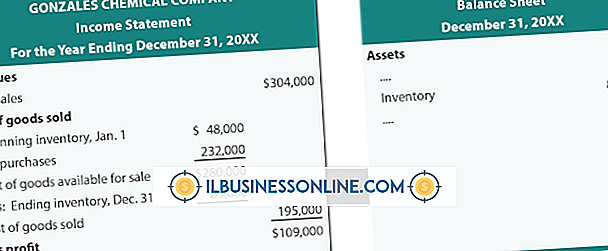

先入れ先出し(FIFO)システムでは、アイテムが入れられた順序と同じ順序でアイテムが在庫から引き出されると想定して機能します。インフレや腐敗の影響を受けやすい。 他の在庫追跡方法と比較して、特定の製品の実際のコストをより正確に反映することもできます。 FIFOとスモールビジネス それがより簡単であるので多くの小企業はFIFO在庫会計を選びます。 別の後入れ先出し法を選択するには、フォーム970にIRSを提出する必要があります。 それはまたあなたがより詳細な在庫記録を保管することを要求します。 特にあなたのビジネスがたくさんの在庫を維持していないならば、FIFOを使うことの単純さはLIFO(後入れ先出し)方法に切り替えることによって達成されるかもしれない節約を上回るかもしれません。 生鮮商品 食べ物や花などの生鮮商品を販売する多くの企業は、FIFO在庫追跡を使用しています。 在庫がこれらの業界で限られた有効期間を持っていることを考えると、FIFO方式は損失を減らします。 会社が常に最新の株式を売却したと仮定した場合、それが衰退したために常に古い株式を償却することになります。 FIFOは、会社の在庫と貸借対照表が自社の在庫と同じであることを確認します - 古い製品を最初に販売するように前面に配置します。 輸出品 国際的に事業を展開し、税務目的で外国の郡で報告する必要がある企業も、販売する

続きを読みます

競争の激しい業界では、新しい事業を見つけることが課題になる可能性があります。 銀行の経営者は、潜在的な顧客を、現在の金融機関から新しいものに移すことを説得するのが難しいかもしれません。 JDパワー・アンド・アソシエイツによる2011年の調査によると、昨年新たに銀行を選択した顧客数が増加しています。 あなたの銀行でお金を預けることが競合他社を使うよりも顧客にとってより有益であることをマーケティングキャンペーンが示すならば、あなたは新しいビジネスを引き付けることにより成功するかもしれません。 金利 銀行口座にお金を入れることで利益を上げることは、顧客にとって望ましいことです。 金融機関は他の銀行よりも高い金利を提供することで、新しい預金者を魅了します。 銀行は彼らがお金を貸すと彼らが支払うものよりも高い金利を作るときに収入を得ます。 顧客が指定された期間そのお金を保持しなければならないか、または違約金の危険を冒さなければならない預金証書は、そのお金が銀行によって使用されるために利用可能であることを確実にするために最も高いレートを提供する。 管理者は、新しいビジネスを獲得するために、自分のWebサイト上および銀行外のバナー上に現在の金利を宣伝できます。 お金 インスタントキャッシュを提供すると、利子のように時間の経過とともに稼ぐことはできませんが、新しい顧客にあなたの銀行で口座を開設するよ

続きを読みます