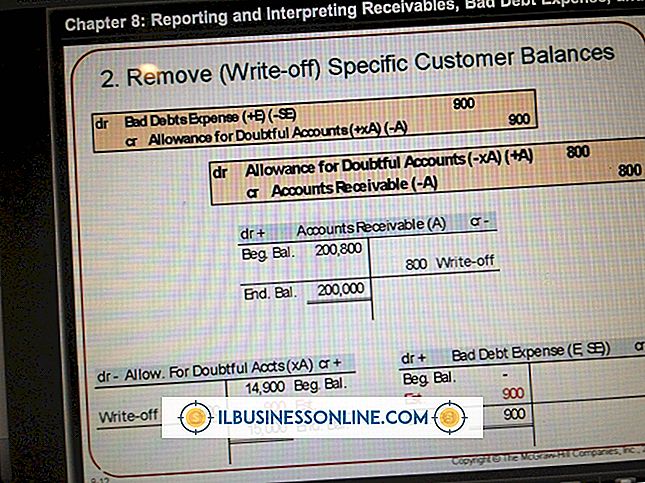

会計管理における償却方法

売掛金のように価値がなくなる資産がある場合、会社はその資産を貸借対照表から償却しなければなりません。 そのためには、会社は資産勘定科目を削除し、次に引当金勘定科目を削除するか、または引当金勘定科目が存在しない場合は経費勘定科目を作成する必要があります。 各資産に使用される勘定科目は資産によって異なりますが、同じ一般原則が適用されます。

1。

償却額を決定します。 この量はあなたが今価値がないと思う量です。 たとえば、ある会社の売掛金は5万ドルで、そのうち90日以上が経過しており、彼らがこれまでに回収するとは考えていない3, 000ドルが含まれています。

2。

使用するアカウントを決めます。 1つは価値のない資産勘定でなければならず、もう1つは適切な経費勘定または手当勘定でなければなりません。 この例では、会社は資産勘定として「売掛金」を償却し、引当金勘定として「貸倒引当金」を使用します。

3。

引当金または費用勘定を借方に記入し、資産勘定に貸方記入します。 これにより、引当金勘定が削除されるか、償却のための費用勘定が登録されます。 この例では、「貸倒引当金」を3, 000ドル引き、「売掛金」を3, 000ドル引き落とします。

人気の投稿

インターンを採用することは、雇用主とインターンに多くの利点をもたらします。 アーカンソー大学は、インターンを雇っている企業が将来のフルタイムの職に採用できるエントリーレベルの求職者候補のプールを作ることによって利益を得ると報告しています。 インターンを雇うことで、企業は、フルタイムでコミットすることなく、ピークシーズン中にスタッフを追加することもできます。 別の利点は、インターンが積極的な経験の後にキャンパスに戻って、同級生に会社を推薦するならば、会社についての良い口コミ促進です。 インターンの採用は簡単な作業ですが、何らかの組織が必要です。 1。 正式なインターンシッププログラムを作成する。 インターンの採用を年間の全体的な人員配置計画の重要な部分にします。 気まぐれにインターンを雇い、いくつかの意味のあるタスクを割り当てないでください。 代わりに、特定の職務と責任を概説した正式な職務明細書を作成してください。 理想的には、責任には、新しいイニシアチブのためのビジネスプランの作成を共有するなど、インターンシップ期間を長持ちさせるためのプロジェクトまたは機能を含めるべきです。 説明には、特定の年の秋学期や春学期など、割り当ての期間とタイミングも示す必要があります。 2。 インターンシップの地位を支払い済みまたは未払いにします。 通常、営利会社はインターンを払いますが、常にではありませ

続きを読みます

ビジネス提案は、見込み顧客へのあなたの申し出を説明します。 この提案は、顧客に提供したいサービスや製品をカバーすることができます。 それはまた、製品やサービスの提供に関する情報についての会社からの要求に対する応答かもしれません。 あなたのビジネス提案の概要を描くことによって、あなたはあなたの提案にすべての重要なメッセージを含めるためのフレームワークを準備します。 あなたのアウトラインはあなたがあなたの製品やサービスを選択するように顧客に納得させると感じるメッセージをカバーするべきです。 1。 アウトラインを作成する前に、ビジネス提案の要件を調査してください。 製品またはサービスに対する顧客の要件を特定します。 製品やサービスの仕様を顧客の要求と比較して、競合製品よりも優れている点を強調します。 顧客の要求に関連してあなたの長所と短所を評価してください。 あなたの提案に含める情報を優先するために評価を使用してください。 2。 ビジネス提案に含める必要がある情報を収集します。 製品の仕様とコストが最新のものであることを確認してください。 スケジュールが達成可能であることを確認するために生産を担当する同僚とあなたの提案された配達スケジュールを検討してください。 提案の計画されている内容についてセールスおよびマーケティング部門の同僚と話し合い、最も強い形式のプレゼンテーションについて合意しま

続きを読みます

売掛金のように価値がなくなる資産がある場合、会社はその資産を貸借対照表から償却しなければなりません。 そのためには、会社は資産勘定科目を削除し、次に引当金勘定科目を削除するか、または引当金勘定科目が存在しない場合は経費勘定科目を作成する必要があります。 各資産に使用される勘定科目は資産によって異なりますが、同じ一般原則が適用されます。 1。 償却額を決定します。 この量はあなたが今価値がないと思う量です。 たとえば、ある会社の売掛金は5万ドルで、そのうち90日以上が経過しており、彼らがこれまでに回収するとは考えていない3, 000ドルが含まれています。 2。 使用するアカウントを決めます。 1つは価値のない資産勘定でなければならず、もう1つは適切な経費勘定または手当勘定でなければなりません。 この例では、会社は資産勘定として「売掛金」を償却し、引当金勘定として「貸倒引当金」を使用します。 3。 引当金または費用勘定を借方に記入し、資産勘定に貸方記入します。 これにより、引当金勘定が削除されるか、償却のための費用勘定が登録されます。 この例では、「貸倒引当金」を3, 000ドル引き、「売掛金」を3, 000ドル引き落とします。

続きを読みます

中規模から大規模の企業の人事部門は、常に従業員を巻き込み、会社の文化を形成する方法を模索しています。 従業員のニュースレターは、全員に情報を提供し、友情を築くための理想的なツールです。 従業員が次の問題に熱心に取り組むことは、ニュースレターを新鮮で興味深く保ち、必要に応じてそれを強化することを意味します。 インタビュー インタビューは、従業員のニュースレターの情報を入手するための迅速な方法です。 インタビューの音声を録音し、その一部または一部をテキストに書き起こすことで、インタビューはすぐに特集記事になります。 あらゆるレベルの人員にインタビューすることは、従業員と知り合いになり、会社とその運営方法についてもっと知るための楽しい方法です。 インタビューのキャッシュもまた、将来のニュースレターの記事で使用するための引用のために略奪することができます。 フォーマット ニュースレターへの新しいアプローチを取り、雑誌の出版社が使用する方法でそれらをフォーマットすることによって伝統的な型を破る。 サイドバー、リスト、語彙、よくある質問とクイズは、興味を追加し、より広いストーリーを構築し、読者を引きつけるのに役立つ形式です。たとえば、差し迫った冬の天気とそれが就業日に与える影響について雪の中での運転方法やフロントガラスからの雪や氷の除去方法について説明するサイドバーを含める - サイドバーは、特

続きを読みます

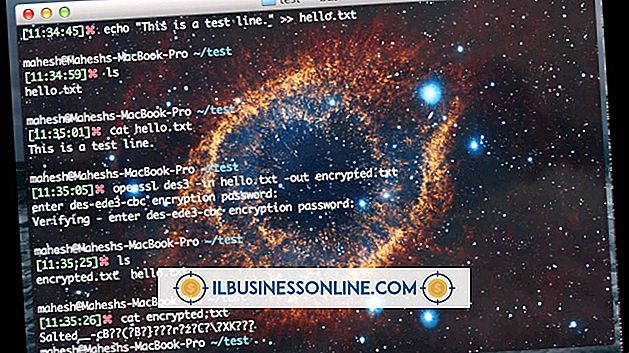

Secure Sockets Layerは、伝送レベルでデータにセキュリティを提供するネットワーク通信プロトコルです。 SSLはデータ接続を暗号化するため、攻撃者は2台のコンピュータ間の安全なネットワーク通信に侵入できません。 OpenSSLプログラムは、SSLプロトコルのオープンソース実装を提供します。 OpenSSLは、実際のファイルとファイルを転送する通信チャネルを暗号化するために使用できます。 ビジネスの一環としてデータ通信に依存している企業にとって、OpenSSLと暗号化は不可欠です。 1。 暗号化するファイルを作成します。 これはテキストファイルと同じくらい簡単なものにすることができます。 テキストエディタを開き、テキストを入力して「filename.txt」としてファイルを保存します。 2。 「Ubuntu」アイコンをクリックし、検索ボックスに「terminal」と入力してコマンド端末を開きます。 Enterキーを押してください。 3。 以下のコマンドを端末に入力してください。 この例では、「enc」は暗号化操作を示します。 "aes-256-cbc"は暗号化方式にフラグを立てます。 "-in filename.txt"は暗号化用に作成されたテキストファイルを表します。 "-out filename.enc"は

続きを読みます