貯蔵施設を評価する方法

貯蔵施設は、起業家にさらなる収入の機会を提供します。 しかしながら、貯蔵施設事業に参入することが現在の事業の拡大から生じるか又は新しい事業アイデアから生じるかにかかわらず、貯蔵施設もまた多大な初期投資を必要とする。 このため、販売時と購入時の両方で、保管施設を正確に評価する機能が不可欠になります。

評価の基本

貯蔵施設を評価することは、不動産投資を評価することと同じように機能します。 複数の評価方法は、用途に応じて計算および比較を行う機会を提供し、正確な評価を受ける可能性を高めます。 各方法では、価値の計算を「最高かつ最高の用途」に基づいています。これは、ストレージ施設にとって最も収益性が高く、競争力のある用途を考慮したものです。 保管の場合、価値計算では、意図に応じて、施設が空いているか完全に賃貸されているか、またその上にある土地が改善されていると仮定します。

収益還元法

収入時価総額は、特にキャッシュフローをターゲットにしています。 これは、スペースを貸し出す貯蔵施設を評価するための大文字化を最適な選択にします。 時価総額(またはキャップレート)の計算では、月ごとの収入を投資収益率の計算式に変換して値を設定します。 投資収益率の計算式では、純営業利益を販売価格で除算します。 NOIは、総収入と営業費用の差です。 売却価格は、貯蔵施設が現在リストされている金額、またはそれがリストされる価格です。 キャップレートが低いほど、投資収益率が高くなり、貯蔵施設の価値が高まります。

売上比較法

売上比較は、問題となっている貯蔵施設の価値が、最近販売された類似の貯蔵施設の価値と直接関係しているという仮定の下で機能します。 ビジネスが自分自身で使用する保管施設を評価するのに適しています。 保管施設の年齢と状態、建設資材、ロットサイズなどの属性を特定します。 保管施設の売上データを収集し、属性の一致度に従って最近の売上をランク付けします。 販売時期や場所などを考慮してデータを調整します。 最後に、最良の一致またはすべての平均を使用して、判断基準の評価を行います。

原価法

原価計算方法を使用して倉庫を評価することは、倉庫が新しい場合、または事業者が倉庫を自分自身で使用して迅速な評価を必要とする場合に適しています。 原価法は、物理的資産に焦点を当て、減価償却を考慮し、完全に破壊された場合に保管施設の複製にかかる費用に応じて値を設定します。 土地、建設、および材料費の値を加算してから、発生した減価償却費を計算して差し引いて、原価法評価額を計算します。

人気の投稿

キャピタルリース債務により、会社はキャピタルリース契約に反映された所有権を貸借対照表に記録することができ、またリース期間にわたって予想されるリース支払額を計上することができます。 キャピタルリースは、リース期間に基づいて有効な所有権を確認するための4段階のプロセスに従うため、オペレーティングリースとは異なります。 リースの終了時に資産の所有権が会社に移転する場合など、本質的に購入に近いリースを会計処理します。 当期純利益 資産計上されたリース債務を貸借対照表に計上した後、原資産に関連する減価償却費および支払利息の会計処理を開始します。 あなたは、リース期間にわたって負債を償却します。これは、住宅ローンと同じように支払利息を生み出します。 減価償却費と支払利息を加算すると、純利益が減少し、その結果、株主資本が減少します。純利益が減少すると、株主持分の一部である利益剰余金が減少するためです。 貸借対照表 キャピタルリース債務を認識した場合、リース債務を資産および負債として計上し、有効な購入および将来の支払いを反映させます。 これにより、資産と負債が同額増加します。 これらのエントリはバランスが取れています。つまり、株主資本は変わりません。 これは、資産および負債と比較して、貸借対照表が株主資本の減少を反映していることを意味します。 資産を減価償却し、リースの耐用年数にわたって負債を償却す

続きを読みます

会計士は製造会社の運営費を固定製造間接費と変動製造費に分類します。 管理者はこれらのコストをさまざまな方法で使用します。 たとえば、経営陣は最初に会社の製造間接費を計算して収益性分析を行い、製品を販売して利益を上げるために必要な価格を決定する必要があります。 企業の固定間接費は、事業の性質および管理者による固定費の定義方法によって大きく異なります。 固定費と変動費 固定製造原価は変動生産原価と異なり、生産量がわずかに増加しても変動しません。 一方、変動費は生産量に比例して増減します。 たとえば、会社が工場で支払わなければならない固定資産税は固定費です。 それは税率に従って増減するかもしれませんがそれは会社の工場の生産性レベルに左右されません。 一方、人件費などの変動費は生産水準に比例して増減する。 減価償却費とメンテナンス 機械はコストではなく資産です。 機械の減価償却費は事業費ですが、企業は固定間接費に減価償却費を含めています。 企業には機械のメンテナンス費用も含まれています。 生産レベルが急激に上昇した場合、維持費は変動しますが、生産の変化が通常の活動範囲内であれば、それらは同じままです。 監視コストと保険 会社は通常、通常の生産変更にもかかわらず、監督上の諸経費を同じかまたは同等に保つことができるため、労働者に監督を提供するコストは通常固定費です。 たとえば、玩具工場はクリ

続きを読みます

Twitterでは、デフォルトの年代順のフォロワーのリストが使用され、最新のフォロワーが一番上に表示されます。 理想的には、Twitterアカウントを成長させている中小企業は、このリストが特定のフォロワーを探す実用的な手段を提供するポイントをすぐに超えるべきです。 アプリはTwitterフィードからより多くの価値を引き出すのに役立ち、アルファベット順などさまざまな方法でフォロワーを分類できるようにさまざまなフィルタリング方法を適用するなど、フォロワーをより具体的に管理することを可能にするものもあります。 1。 フォロワーをより具体的に制御することを可能にするサードパーティのアプリを探します。 Twitterの機能を拡張する新しいアプリは絶えず書かれていますが、2012年の時点でいくつかの人気のある選択肢はRefollowまたはTwerpScanです。 2。 Refollow、TwerpScan、または同様の機能を持つ別のアプリのWebサイトにアクセスしてください。 3。 指示に従って、アプリがあなたのTwitter情報にアクセスできるようにします。 ほとんどのアプリのWebページに、「Twitterでサインイン」という青いボタンが表示されます。 そのボタンをクリックしてアプリにアクセスします。 4。 指示に従ってTwitterでサインインしてください。 Twitterプロフィールにア

続きを読みます

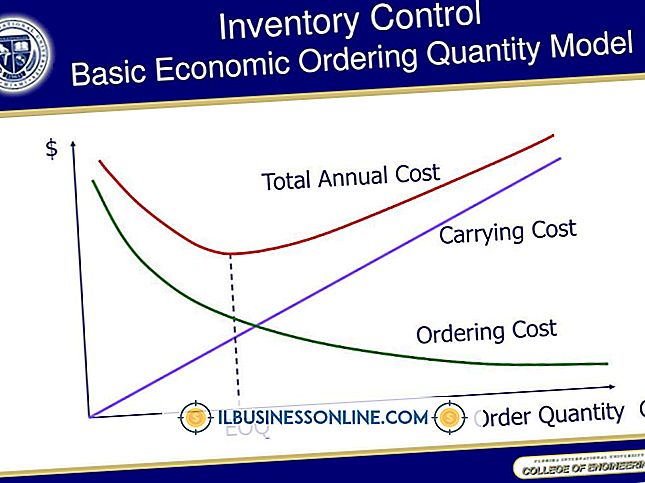

製品の需要が会社の供給可能量を超える場合、顧客は他の場所で製品を購入することがあります。 彼らがそうするとき、会社は収益を失い、そしておそらくその顧客ののれんを失う。 製品の需要が供給量より少ない場合、ビジネスは最適な在庫レベルを超えて保管するため、会社の在庫コストが増加します。 経済発注量モデルは、顧客の需要を満たし、その在庫コストを最小限に抑えるために企業が維持すべき最適在庫レベルを決定します。 経済発注量モデル 多くの中小企業にとって、主な収入源は在庫回転率です。 会社の在庫が多すぎると、在庫保管、腐敗、および陳腐化のためのコストによって運用コストが増加し、会社の収入が減少する可能性があります。 経済発注量モデルでは、会社が手に入れておくべき最適在庫数量を決定し、顧客のニーズを満たすのに間に合うように在庫を確実に到着させることによって、これらの在庫コストを最小限に抑えます。 EOQモデルは、在庫を監視し、在庫レベルが特定のポイントを下回ったときに不足を回避するために必要な在庫を注文することによって、これらの目標を達成します。 これらの要件を満たすために、EOQモデルは各注文の最適な再注文数量と適切な再注文ポイントを決定します。 EOQモデルの仮定 必要な在庫レベルを維持するために会社が仕入先出荷を受け取る必要がある時点を決定するために、EOQモデルは需要が一定で、会社の業務が固

続きを読みます

ある人が別の人のために仕事をしているという人的資源が何世紀にもわたって存在してきたという事実にもかかわらず、「人的資源」という用語は比較的新しいものです。 近年重要性と可視性が爆発的に高まっているHRの進化についての基本的な理解さえ、ビジネスオーナーとHRの専門家を同様に助けることができます。 過去からの理解と学習は、将来を計画するための貴重で戦略的な鍵を提供することができます。 人事部 産業革命から始まり、経済が農業や農業から工場や生産に移行したとき、事業主は日常の人々の問題に対処するために誰かが必要であることに気づき始めました。 これらの初期の人事部門は、現在HRの取引機能として知られているものに焦点を当てていました。 これには、必要な作業を実行するための人々を見つけること、それらの人々がその作業に対して支払われることの確認、および必要な政府の事務処理の完了が含まれます。 職員は多くの場合店員にすぎず、工場の床から一歩しか離れていませんでした。 人的資源の出現 1989年に、アメリカ人事管理協会はその名前を、人事管理協会に変更しました。これは、SHRMが提供する最新の情報によれば、世界中に25万人を超える会員を擁しています。 この名前の変更は、純粋にトランザクション作業から離れて専門職で発生したシフトを示しました。 「人的資源」という用語は、単なる店員や偶然に仕事につまずいた従業

続きを読みます