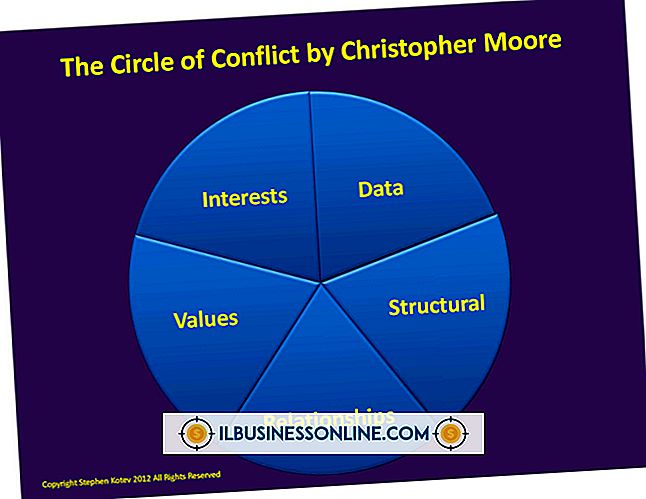

会社が通常作成する4つの財務諸表は何ですか?

中小企業の4つの主要財務諸表には、損益計算書、貸借対照表、キャッシュフロー計算書、および株主持分計算書が含まれます。 民間企業や中小企業は財務諸表を作成する必要はありません。 しかし、公にしたい場合や資金調達が必要な場合は、一連の財務諸表が役に立ちます。 これらの声明は、中小企業の経営者が彼らの財務記録を編集し、過去の期間と業界平均との現在の期間の実績を比較するのに役立ちます。

損益計算書

損益計算書の基本的な構成要素は、収益、費用および利益です。 通常、一番上の行に収益が表示され、一番下の行に純利益または損失が表示されます。 費用が収益を超えると、企業は損失を被ります。 会社の規模と複雑さによって、損益計算書の項目数が決まりますが、主なカテゴリには、売上、営業費用、営業外費用が含まれます。 売上総利益は、売上高から売上原価を引いたものです。 営業費用には広告宣伝費、一般管理費および販売費が含まれます。 売上原価は、製品の取得、組み立て、製造のコストに等しい 純利益は、売上高から売上原価、営業費用、利息および税金の合計を引いたものです。 中小企業の損益計算書には、「売上」と「経費」という2つの見出ししかありません。主な項目のリストです。

貸借対照表

貸借対照表の構成要素には、資産、負債および自己資本が含まれます。 資産は左側に表示され、他の2つのコンポーネントは右側に表示されます。 基本的な会計の方程式は、資産は負債と所有者の資本の合計に等しくなければならないと述べています。 資産には、現金や在庫などの流動資産に加えて、工場やその他の資産などの固定資産が含まれます。 負債には、買掛金を含む短期債務、および社債などの長期債務が含まれます。 中小企業は長期借入金を持っていないかもしれません。 株主持分計算書には期末残高の計算が表示されるため、貸借対照表の期末残高には期末残高のみを含めることができます。

キャッシュフロー計算書

大企業のキャッシュフロー計算書は通常、キャッシュフローを営業、投資、財務活動の各セクションに分類しています。 しかし、中小企業向けのこのステートメントには、「現金の流入」と「現金の流出」という2つのセクションしか含まれていない場合があります。 現金収入には、現金売上、回収債権、投資収益および手数料収益が含まれる。 現金支出には、給与、利子、家賃、在庫品の購入、公益事業および与信枠残高の返済が含まれます。 純キャッシュフローは、キャッシュインフローとキャッシュアウトフローの差です。

株主持分に関する声明

所有者持分計算書は、会計期間中の所有者またはパートナーの持分の変動を報告します。 重要な要素は、期首の資本残高、期中の加減算、および期末残高です。 追加には純利益と追加の所有者投資が含まれ、減算には配当金の支払いと所有者の撤退が含まれます。 期末残高は、期首残高に加法合計 - 減法計算を加えた額になります。

補足情報

経営者による討議と分析、脚注と財務スケジュールは、財務諸表の情報を補足するものです。 たとえば、売上が大幅に減少した場合、注は洪水や主要な顧客アカウントの損失による供給の中断など、主な理由を説明する場合があります。

人気の投稿

ブログの画像が大きすぎる場合は、スクロールして表示する必要があります。 画像を小さくしすぎると、ブログの訪問者は気付かないかもしれません。 Tumblrのようなブログサイト用のページを作成するサイトデザイナーは、レイアウトを強化してブラウザページ内にきちんと収まるように写真を調整することがよくあります。 TumblrのHTMLエディタの使い方を理解すれば、画像編集プログラムを使わなくても同じことができます。 画像挿入 Tumblrブログの投稿に画像を追加するのは、投稿を入力する編集ボックスの上部にある[画像の挿入]ボタンをクリックするだけです。 そのボタンをクリックするとダイアログウィンドウが開き、インターネット上にある画像のURLを入力できます。 ウィンドウの[寸法]セクションには、画像の寸法を設定できる2つのテキストボックスもあります。 [挿入]をクリックすると、Tumblrは画像を編集ボックスに追加します。 手動サイズ変更 Tumblrの投稿の写真のサイズを変更するのにHTMLを使う必要はありません。 クリックすると、編集ボックス内の画像の周囲に小さなハンドルが表示されます。 ハンドルをドラッグして画像を拡大または縮小します。 [プレビュー]をクリックすると、投稿とその画像をいつでもプレビューできます。 画像ハンドルをドラッグすると、写真のサイズをすばやく変更できますが、この方

続きを読みます

テキサス州ビジネス商取引法では、従業員と顧客の社会保障番号の使用に関していくつかの制限が定められています。 従業員の税務情報と身元調査、および特定の取引に社会保障番号を使用することは法律の範囲内です。 社会保障番号を収集するときにはプライバシーポリシーが必要です。また、番号を保護するために企業が法的に守らなければならない保護の概要を説明する必要があります。 一般的な用途 雇用者の社会保障番号の使用にはいくつかの制限があります。 テキサス州法では、社会保障番号を表示したり、一般に公開したりすることは違法です。 これには、製品またはサービスに必要なカードまたは文書に社会保障番号を要求することも含まれます。 企業は特定の取引に対して社会保障番号を要求することができますが、個人は同意し、プライバシーポリシーに署名する必要があります。 その方針は、情報がどのように収集、使用、保護、そして最終的に破壊されるかを説明しなければなりません。 また、誰が情報にアクセスできるかをリストしなければなりません。 インターネット利用 インターネットを介して社会保障番号を送信することは、特定の条件下で許可されています。 企業は、接続が安全で番号が暗号化されていない限り、誰もがインターネットを通じて社会保障番号を送信するように要求することはできません。 個人のパスワードまたはセキュリティ用の識別子がない限り、企業

続きを読みます

健康計画のSWOT分析は、計画の主な長所、短所、機会、および管理行動を推進するための脅威を検証します。 これらの要因が研究されたら、健康計画を検討している会社のリーダーシップは機会を見るとき生成される考えを使用して強さで改善する計画を作成するべきです。 経営陣はまた、弱点に対処し、潜在的な脅威を計画する必要があります。 強みの検討 SWOT分析における最初の考慮事項は、最新計画の長所と短所を調べることです。 強みは、会社とその従業員に対する現在の計画の価値と考えることができます。 これは会社にとってコスト削減になるかもしれません。 従業員の観点からは、控除の可能性が低いしきい値で優れた補償範囲が得られるため、計画には価値があります。 企業は、SWOT分析の一環として既存の強みを活かす方法を検討する必要があります。 弱点の分析 SWOT演習の次のステップは、現在の計画の弱点を分析することです。 会社のヘルスケア計画を分析する人事担当者は、それが改善できる分野を検討する必要があります。 おそらく、年金保険料は収入よりも急速に伸びています。 たぶん、その計画は労働力の種類や労働力の優勢な年齢にさえもぴったりではありません。 おそらく他の会社はより良い医療計画を提供しており、これはトップの従業員を採用または維持することを困難にしています。 機会を探る 計画の現在の強みと弱みを見た後、経営陣は

続きを読みます

自家製のPCは、所有者が自分のマシンのあらゆる側面を細かく制御できるようにします。 しかし、スピードは必ずしも店で購入したPCよりも自家製のPCの恩恵ではありません。 あなたがあなたがコンピュータ上で走るソフトウェアを完全にコントロールすることができる間、自家製または店で買われた区別はハードウェアプロフィールに関して無関係です。 さらに、高速のコンピュータを自分で構築してハードウェアにダメージを与えても、マシンの動作が遅くなる可能性があるというわけではありません。 ハードウェア コンピュータハードウェアはコンピュータハードウェアです。 同じ製造元とモデルのマザーボード、プロセッサ、およびハードウェアカードは、だれが異なるハードウェアコンポーネントを組み立てたかにかかわらず、同じベースラインパフォーマンスを持ちます。 同じハードウェアで構成されたコンピュータは、自分でコンピュータを組み立てた場合でも、組み立て済みのコンピュータを購入した場合でも、同じ基準速度で動作します。 ブロートウェア あなたがあなた自身のコンピュータを作るとき、あなたは空のハードドライブから始めます。 オペレーティングシステムからインターネットブラウザ、生産性向上ソフトウェアに至るまで、すべてがインストールされているからです。 コンピュータ会社からPCを購入すると、会社がインストールしたすべてのソフトウェアが同梱さ

続きを読みます

あなたが教師、パフォーマー、ビデオグラファー、または音楽のようなメディアを利用している他のプロであるかどうかにかかわらず、あなたは著作権の制約の影響を受けます。 著作権は合法的に拘束力のある所有権であり、許可を求めたり、料金を支払ったりすることなく、他の人の作品(音楽など)を使用することを禁止します。 著作権を侵害することなく音楽を使用できる状況がいくつかありますが、その前に常に権利を調査する必要があります。 著作権のしくみ 著作権は、本質的には音楽のような芸術作品に対する所有権、および他の人々がその作品を使用する方法を管理および制限する権利を主張するものです。 例えば、あなたがあなたのビジネスのためにコマーシャルを作成しているならば、あなたはバックグラウンドであなたが望む曲を単に再生することはできません - そうするためのアーティストの許可を得ないで。 もしそうなら、あなたは著作権侵害訴訟の間違った終わりに終わる可能性があります。 公正使用ポリシー 状況によっては、著作権の侵害を心配する必要はないかもしれません。 これは「公正使用」と呼ばれるものが原因です。 これは米国の著作権法の一部であり、人々が著作物の一部を学術分析や解説、批判、報道などの目的で使用することを可能にします。 ただし、著作権で保護された音楽をこのように使用することはできません。 たとえば、あなたはその作品のごく一

続きを読みます