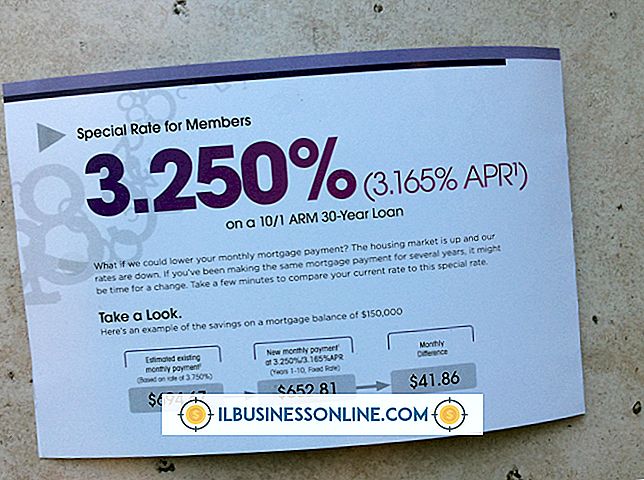

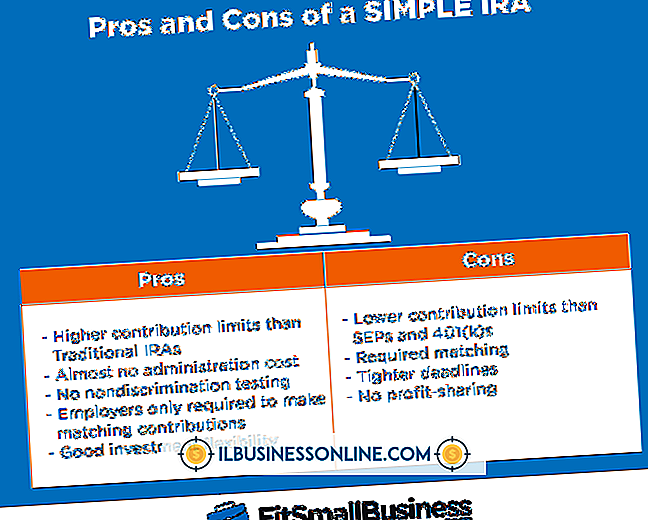

事業収入勘定がクローズされるとどうなりますか?

収益および費用勘定のクローズは、会社の月次決算プロセスの最初の2つのステップです。 これらの口座を「閉じる」とは、残高がゼロにリセットされ、記録管理が新しい月に行われることを意味します。 この毎月のイベントにより、経理担当者は決算報告書を作成し、その月の経営成績を説明することができます。 毎月の決算プロセスの手順を学ぶことは、あなたがあなたの会社の会計機能の要点を理解するのに役立ちます。

決算収益

月次決算プロセスの最初のステップは、収入サマリーアカウントへの収益の決算です。 このエントリを作成するために、会計士はすべての収益アカウントと逆収益アカウントを集計し、残高の反対側にエントリを転記することによってそれらを閉じます。 たとえば、会社が1つの収入勘定に4, 000ドルの貸方残高を持つ場合、4, 000ドルの借方が収益勘定に対して行われ、4, 000ドルの貸方が収入概要勘定に対して行われます。 これにより、収益勘定残高がゼロになり、営業成績が収益サマリ勘定に転送されます。

締め切り

収益勘定がクローズされた後、費用勘定も収益サマリに対してクローズされます。 ほとんどの中小企業では、少数の収入勘定しかありませんが、多数の費用勘定があるかもしれません。 会社のすべての経費勘定科目を識別した後、会計士は、残高をゼロに減らすために、各経費勘定科目に等しいが反対のエントリを作成します。 ほとんどの場合、経費勘定には借方残高があります。 したがって、会社はこれらの経費勘定科目への一連の貸方記入と、所得要約勘定科目への多額の借方記入を行います。

収入サマリー

収益と費用の勘定がいったん閉じられると、その期間の営業の全体的な結果は、今や所得集計勘定に含まれています。 会社がその期間の利益を上げていた場合は、収入サマリーにクレジット残高が表示されます。 会社で損失が発生した場合、口座には借方残高が含まれます。 また、純損益の金額は口座残高と同じです。 たとえば、収益サマリーアカウントの収益と費用を決済した後、アカウントのクレジット残高が45, 000ドルだったとすると、当期純利益は45, 000ドルになります。

株式に近い

最後に、所得概要勘定科目は、会社の持分勘定科目に対してクローズされます。 このアカウントの名前は会社の種類によって異なります。 企業の場合、このアカウントは通常剰余金として知られています。 唯一の所有者およびパートナーシップは、その口座を所有者の持分として参照します。 資本勘定への収益集計をクローズするために、資本勘定への相手勘定入力とともに、残高をゼロに減らすための収益集計への入力が行われます。 たとえば、あなたの個人事業主が昨年の期間に45, 000ドルの利益を上げた場合、利益の要約へのクローズインカムサマリーへのエントリーは45, 000ドルのインカムサマリーへの45, 000ドルの借方となります。

人気の投稿

ヘルスケアは最も急成長しているキャリア分野の1つです。 業界は円滑に機能するために医師や看護師以上のものが含まれています。 舞台裏で働く人々は医療情報管理を専門としています。 この分野には多くのニッチがあり、高度に訓練された人々の必要性は高まり続けるでしょう。 検討事項 医療情報管理者にはたくさんの責任があります。 患者データの管理や数人から数百人の従業員の監督とともに、施設の円滑な運営を保証します。 医療情報管理者も高価な機器と個人データを担当しています。 このキャリアで成功しなければならないスキルには、優れた分析能力、データを解釈する能力、タクト、外交、財務についての十分な理解、および強力なリーダーシップスキルが含まれます。 義務 医療情報管理に携わる人の義務はさまざまです。 それらには、管理業務、財務会計、医療記録管理、コンピュータソフトウェアのプログラミングと利用、マーケティングと広報が含まれます。 進歩の大きな可能性があります、そして成功したヘルスケア情報管理者は部門長、取締役そして最高財務責任者になることができます。 設定 医療情報管理者は、病院、公立および私立の診療所、リハビリテーションセンター、手術センター、老人ホームおよび大学を含む様々な状況で働くことができる。 武装サービスはまた、医療情報管理者を募集し訓練する。 教育 一部の診療所では、実地訓練を通して得られた過

続きを読みます

Microsoft Outlookでは、電子メールメッセージ、連絡先、カレンダーの予定、その他の個人データを含むPSTファイルをパスワードで保護することができます。 パスワードが設定されているときは、PSTファイルを開くたびにパスワードを入力する必要があります。 PSTファイルがOutlookで自動的に開く場合は、Outlookを開くときにそれを指定する必要があります。 PSTパスワード機能は、コンピュータの使用中に他人が不用意にあなたの個人データにアクセスするのを防ぐように設計されています。 マイクロソフトは、セキュリティを強化するために別々のWindowsユーザーアカウントを使用することをお勧めします。 1。 「ファイル」タブをクリックしてください。 2。 「アカウント設定」をクリックして表示されるメニューから「アカウント設定」を選択します。 3。 「データファイル」タブをクリックして、パスワードで保護したいPSTファイルを選択します。 保護したいPSTファイルが複数ある場合は、それぞれに個別のパスワードを設定する必要があります。 4。 「設定」ボタンをクリックし、「パスワード変更」ボタンを選択してください。 5。 新しいパスワードとパスワードの確認フィールドに希望のパスワードを入力します。 6。 「OK」をクリックしてパスワードを設定してください。 ヒント パスワードウィンドウ

続きを読みます

ActiveXは、Internet Explorerで動的なWebブラウジング体験を提供するためにMicrosoftによって開発されたマルチメディアフレームワークです。 ビデオ共有サービスなどの多くのオンライン配信先は、WebページをOBJECTタグ(ActiveXコンポーネントを自動的にダウンロードしてインストールするHTML要素)でコーディングしています。 Internet Explorerの基本機能にもかかわらず、これらのタグはリッチメディアを効率的に転送するだけでなく、ウイルスやマルウェアの媒体としても機能するため、OBJECTタグの自動起動を無効にするデフォルト設定を常に上書きします。 マイクロソフトは、OBJECTタグからの感染のリスクを軽減するセキュリティ対策を講じたInternet Explorerの最新版を強化しました。 したがって、ActiveXコンポーネントが自動的にダウンロードされるのを許可するデフォルト設定を復元することによってWeb閲覧を容易にすることができます。 1。 Internet Explorerを起動します。 メニューバーの[ツール]タブをクリックし、[インターネットオプション]を選択します。[インターネットオプション]画面が開きます。 2。 「セキュリティ」タブを選択して、「レベルのカスタマイズ」ボタンをクリックしてください。 [セキュリティ設

続きを読みます

中小企業がほとんど従業員を雇用していない場合、所有者または管理者は通常、採用、業績管理および雇用の終了を含む、あらゆる範囲の人的資源管理活動を実施します。 あなたのビジネスが成長し、より多くの人を雇用するにつれて、人的資源活動の量は増加し、人的問題はより複雑になります。 この段階で、人事部長を雇うことにします。 人事のスペシャリストを事業に引き込むことで、スタッフの雇用に伴うリスクを軽減できます。 仕事内容 プロセスの最初に、人事部長に任せたいすべてのタスクを職務明細書にリストします。 職務には、人事方針および手順の策定、採用および選択、新入社員のオリエンテーション、業績管理、給与および関連する給付のための体制の構築、研修、従業員の育成および懲戒処分が含まれるべきです。 あなたの人事マネージャがあなたのビジネスにおいて保持する権限のレベル、彼女が報告する相手、および彼女が他のマネージャとどのように対話するかについて考えてみましょう。 職務と権限のレベルによって、ポストの適切な給与レベルが決まります。 広告 可能な限り多くの適切な応募者を引き付けるために、人事部長の空室を広く宣伝します。 有能な人事プロフェッショナルにリーチするには、専門誌または専門Webサイトでの宣伝を検討してください。 あなたは人事の専門と募集代理店を従事することから利益を得るかもしれません。 代理店の使用は直接広

続きを読みます

メリーランド州は、1902年に労働者補償制度を創設した最初の州となりました。それ以来、テキサス州を除くすべての州で、労働者補償保険が企業に義務付けられています。 テキサス州では、雇用主は労働者の補償金を支払う必要はありませんが、支払わなければ、従業員は裁判所で給付金を求めて訴訟を起こすことができ、その結果、事業の費用と費用が増加します。 州の要件に基づいて、中小企業は、労働者の補償保険を購入すること、自分の労働者の補償請求を自己管理し調整することを選択すること、または労働者の補償に従うために労働者の補償請求を管理および調整することを選択することができます。その州の保険法。 労災補償コンプライアンス 各州は独自の労働者補償保険プログラムを管理しています。 労働者の補償 - 保険の一形態 - は州によって異なりますが、一般に、医療給付、賃金の代替、恒久的な障害の解決、職場での怪我をしている従業員への職業リハビリテーションを提供します。 これらの給付と引き換えに、職場で負傷した従業員は、懲罰的損害賠償、苦痛および苦痛および過失について雇用主を訴える権利を放棄することに同意します。 各州は、従業員の現在の給与とその州の週平均賃金の計算に基づいて、従業員が週給で受け取ることのできる最大額を設定します。 保険は傷害に関連するすべての医療費をカバーしなければなりません。 コンプライアンスの報告 各

続きを読みます