企業はなぜ柔軟な予算の差異をより有益なものにするのでしょうか。

予算は、ビジネスが将来の生産サイクルをどのように計画するかです。 初期予算 - 「静的」予算として知られている - は必要な計画ツールです。 柔軟な予算をもう1つ作成することで、企業は静的予算期間中に業績を評価できます。 柔軟な予算の差異、つまり差異は、間接費や利益など、さまざまなパフォーマンス要素に関する重要な情報を中小企業に提供します。

静的予算と柔軟な予算

静的予算は、ビジネスが始まる予算です。 たとえば、営業期間が6か月の場合、静的予算は、期間が6か月の運用をカバーするようになる前に作成された予算です。 静的予算は予想生産量に基づいています。 たとえば、通常6か月間に1, 000単位を作成する事業では、静的予算計算の基礎として1, 000単位を使用します。

予算期間終了後に柔軟な予算が作成されます。 このタイプの予算は、予算期間からの実際のアウトプット数値を使用して、静的予算がどうあるべきかをビジネスに示します。 たとえば、静的予算で1, 000単位の生産をカバーしているのに600単位しか作成されていない場合、フレキシブル予算では600単位しか考慮されません。 フレキシブル予算には、静的予算からの予算科目(原価や予想売上など)と実際の結果が表示されます。

柔軟な予算作成

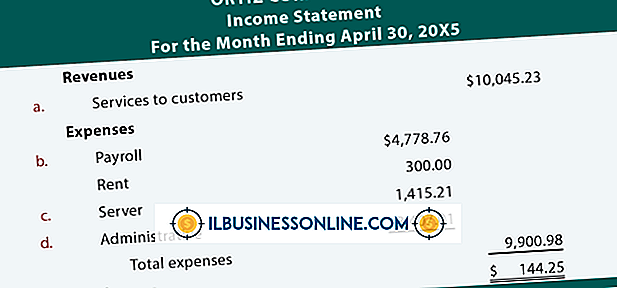

フレキシブル予算には、静的予算からの各明細の予算額、事業報告書に表示されている実績額、および各数値間の差異が表示されます。 広告申込情報はビジネスの種類によって異なりますが、通常、材料などの個々の間接費や人件費が含まれます。 有利な分散は全体的な収入を増加させることによって事業の利益に作用しますが、不利な分散は予期せぬコストまたはコストの増加を表し、それが利益レベルに悪影響を及ぼす。 不利な差異は、利益を改善し、間接費を削減するためにビジネスが取り組まなければならない分野を表します。

柔軟な予算差異

柔軟な予算差異は、柔軟な予算の行と実際の事業報告からの対応する情報との差です。 たとえば、1, 000単位の出力の静的予算で各部分の1.40ドルのライン人件費が表示されているが、実際の費用が各部分の1.30ドルである場合、予算差異は100ドル、または単位数に予算コストの差を掛けた値になります。そして実際の費用。

柔軟な予算差異のメリット

柔軟な予算により、企業は静的予算よりも多くの差異を見ることができます。 静的な予算を立てるには、売上、市場、経済状況、および予算期間が始まる前に事業に影響を与えるその他の要因に関する仮定と予測を使用する必要があります。 これらの仮定は正しくないかもしれません。 柔軟な予算からの情報は実際の結果に基づいているため、ビジネスでは静的予算を調整して精度を比較し、結果を比較することができます。 ビジネスでは、実際のラインごとのコストと柔軟な予算からの利益を静的予算で行われた見積もりと比較します。 見積売上高と実際の売上高の差、見積もり原価と実際の営業費用の差などの差異情報は、ビジネスの効率化と問題領域の特定に役立ちます。 たとえば、静的予算の各部分の材料費が45ドルで、柔軟な予算の各部分の価格が65ドルの場合、差異は材料の注文または選択に関する問題を示している可能性があります。

人気の投稿

法律事務所を購入すると、即時のキャッシュフローと訓練を受けた従業員を弁護士に提供します。 法律事務所を売ることは、ベテラン弁護士が新しい弁護士に事業を引き継ぐことを可能にします。 法律事務所を評価する際に考慮すべき2つの部分は、事業体と法律実務です。 公正価格を決定する際には、両方の部分を個別に評価する必要があります。 法律事務所は非公開で、密接に関連する会社であるため、公的企業は価値の比較には使用できません。 代わりに、評価の専門家は、会社の事業所得、資産および負債を調べて公正価値を算出します。 実務を重視する 商慣行には、法律事務所の運営と一致する有形無形資産および負債が含まれます。 有形資産には、現金、顧客預金、売掛金、受取手形、家具、備品、備品、法律図書館および研究資料、不動産保有物および建物が含まれる。 主な無形資産は当社の営業権です。 負債には、当社の買掛金、支払手形、貸付金、未払未払費用および信託口座に保持されている顧客資金が含まれる。 資産および負債は、現在の公正市場価格で評価されています。 法律実務の評価 法律実務の価値は、顧客の代表、ビジネス契約の数、および紹介ネットワークによって生み出される収益の流れに集中しています。 数年間の監査済み財務諸表で、収入と顧客基盤の情報を検証できます。 のれんは、弁護士が長年にわたって築き上げてきた信頼と信頼を表すものであり、新し

続きを読みます

Amazon、Groupon、eBayのようにアドレスが "https"で始まるWebサイトは、ユーザーがサイトにアクセスするために暗号化キーを使用します。 自社のWebサイトが信頼できることを証明し、この暗号化プロセスを有効にするために、組織はSymantecやGeoTrustなどのサードパーティ企業からセキュリティ証明書を購入します。 時折、あなたはウェブサイトに行き、あなたが訪問しようとしているウェブサイトのセキュリティ証明書に問題があるというエラーを受け取るでしょう。 このエラーを回避してサイトに入ることができます。 注意しても、ウェブサイトは安全であると見なすことはできません。 Internet Explorerのセキュリティ証明書を無効にする Internet Explorerを開き、[ツール]または歯車のアイコンをクリックします。 [インターネットオプション]をクリックして、[詳細設定]タブをクリックします。 [セキュリティ]副見出しに移動し、[発行者の証明書の失効を確認する]オプションと[サーバーの証明書の失効を確認する]オプションの両方のチェックマークを外します。 [OK]をクリックしてから[適用]をクリックします。 オプションを完全に有効にするには、コンピュータを再起動する必要があります。 アクセスしようとしていたWebサイトをリロードします。

続きを読みます

州法では、有限責任会社(LLC)に会員会議の開催を義務付けていません。 会議を開催するという要件は、出席を強要するために、LLCの組織文書(定款または業務協定)に含まれていなければなりません。 定期的に開催される会議では、LLCは、配当の分配、選挙の実施、およびメンバーに投票を要求するその他の行動などの重要な活動を文書化することができます。 すべての専門的なビジネス会議と同様に、LLC会議も、イベントの組織的管理を維持しながら、完全なメンバーの参加を許可する規則に従うべきです。 1。 すべてのメンバーに会議について知らせる書面による通知を送り、あなたのLLCの運営契約に従って議題の事前コピーを含めてください。 例えば、LLCの運営契約は、書面による通知は、会議の日の10日前から会議の日の60日前までに送付されなければならないと述べているかもしれません。 2。 会議の通知には、会議の開催日時、場所、場所、および検討する事業を記載してください。 さらに、投票が行われるかどうかメンバーに通知します。 議題の整理を容易にするために、あなたのLLCは、その業務協定に、会議で議論された事業に対する制限を含め、そして特定の会議については、会議通知のみの議論に議論を制限したいかもしれません。 3。 議事録を取るメンバーを割り当て、LLCの記録に含めるため、およびあなたの運営契約で要求される場合はメン

続きを読みます

女性が所有する農業事業が彼らの事業を発展させるのを助けるいくつかの補助金プログラムがあります。 女性が農業業界で成功するのを支援するために、事業およびマーケティング戦略の開発のための資金が提供されています。 これらのプログラムは、代表グループの下の女性やその他の人々が資金への平等なアクセスを確保することを保証します。 これらのプログラムは、米国農務省の助成金機会の傘下にあります。 社会的に不利な生産者交付金プログラム 米国農務省は、社会的に不利な生産者交付金プログラムに資金を提供しています。 社会的に不利な立場にある生産者は、人種的民族および性差別的偏見を受けているグループの一員である農業生産者と定義されます。 女性の農業生産者は、市場調査の実施、法的助言の取得、事業計画またはマーケティング計画の立案、および訓練の受領のために最大20万ドルの助成金を受ける資格があります。 助成金は製品の改良にも使用できます。 志願者は彼らの経験、献身、そして地域の支援に基づいて選ばれます。 付加価値プロデューサー交付金プログラム 米国農務省も付加価値生産者補助金に資金を提供しています。 このプログラムは、農業生産者に事業計画の立案やマーケティングの機会を創出するための資金を提供します。 女性を含む社会的に恵まれない農民や牧場主は、助成金を申請する資格があります。 付加価値のある農産物は、それをより市

続きを読みます

PowerPointでは、プレゼンテーションの表示に必要なオプションを提供しています。表示に必要な画面のサイズも含まれます。 スライドが表示されるときにスライドにレターボックス(黒い枠)が表示されないようにするには、スライドサイズを表示する画面の縦横比に合わせて設定します(4:3(従来型)または16:9(ワイドスクリーン))。 ) スライドショーのオプションダイアログから、ウィンドウモードと全画面モードを切り替えることもできます。 1。 PowerPointを起動し、作業したいプレゼンテーションを開きます。 または、「白紙のプレゼンテーション」を選択して新しいスライドショーを最初から作成します。 2。 左側のスライドのサムネイルリスト内をクリックまたはタップしてから、[Ctrl + A]を押してプレゼンテーション内のスライドをすべて選択します。 3。 リボンメニューの[デザイン]タブを開き、[スライドサイズ]を選択します。 プレゼンテーションを表示している画面に合わせて縦横比を選択します。 プライマリディスプレイが4:3または16:9と一致しない場合は、「カスタムスライドサイズ」を選択してアスペクト比を手動で設定します(詳細については「ヒント」セクションを参照)。 4。 プレゼンテーションを縮小するときに[最大化]オプションを選択して、新しいスライドが出力表示全体を占めるようにします

続きを読みます