フリンジは粗利益に含まれますか?

雇用主が従業員に提供するフリンジベネフィットは、直接費と間接費のどちらにも分類できます。 雇用者が支払う健康保険料および雇用者年金拠出金の費用は、直接労働者に関連する場合、一般に直接労働費とみなされます。 そのため、売上総利益を計算する際に、売上原価のカテゴリに分類されます。 ただし、多くの企業では、全従業員にとっての福利厚生を営業費用と見なしています。

粗利益

売上総利益は、売上総利益とも呼ばれ、会社の総売上収益から売上原価を差し引いたもので、総売上収益で割ったものです。 売上原価には、製品またはサービスの販売に直接関連する変動費と固定費の両方が含まれます。 売上総利益はドルではなくパーセンテージで表されます。 これは、販売用製品の製造または販売可能なサービスの提供に関連する直接費を計上した後に、会社が維持する売上収益の一部です。 売上総利益率は業種によって大きく異なります。 それらが提供する製品またはサービスの性質およびそれらが被るコストの種類のために、いくつかのビジネスは他より高い粗利益率を持っています。 売上総利益率が高ければ高いほど、会社はより多くのお金を再投資しなければなりません。

直接および間接費

直接費は、製品の製造やサービスの提供に直接追跡できるものです。 製品を製造するのに必要な原材料、供給品および労働力は直接費の例です。 直接費用のもう1つの例は、製品の製造またはサービスの提供を目的とした特別な機器です。 製品またはサービスのアウトプットを直接追跡することがより難しいコストは、間接コストと見なされます。 これらは間接費と呼ばれます。 間接費は、会社の営業費用の範疇に入る。 間接費の例としては、家賃と公共料金、広告、行政支援、市場調査、機器や機械の減価償却費などがあります。 企業は、さまざまな種類の利益率の計算に直接費用と間接費用の両方を使用します。 売上総利益は、売上高から直接費を差し引きます。

直接人件費

直接人件費は直接費として分類されるため、総売上高から売上原価として差し引かれることがあります。 賃金と福利厚生を直接費として分類するには、従業員が直接または何らかの形で製品の製造またはサービスの提供に物理的に関与している必要があります。 業種によっては、従業員の旅費が直接人件費として差し引かれることがあります。

フリンジ特典除外

間接費は一般に、製品の製造またはサービスの提供に直接起因しない事業を営むための費用として説明される。 直接人件費として分類されていない場合、フリンジベネフィットは間接費と見なされます。 原材料を最終製品に生産することに直接関与していない従業員に支払われる賃金、給与およびフリンジベネフィットは間接労働の範疇に入ります。 間接労働者はまだ会社の商品を生産するプロセスやサービスを提供する活動に何らかの形で関与していますが、これらの従業員に関連する人件費は営業費用とみなされています。 間接的な人件費の例には、執行役員、監督者、事務サポート要員、および保守作業員に対する給与、賃金、および福利厚生が含まれます。 売上総利益率を計算する場合、営業費用は除外されます。

人気の投稿

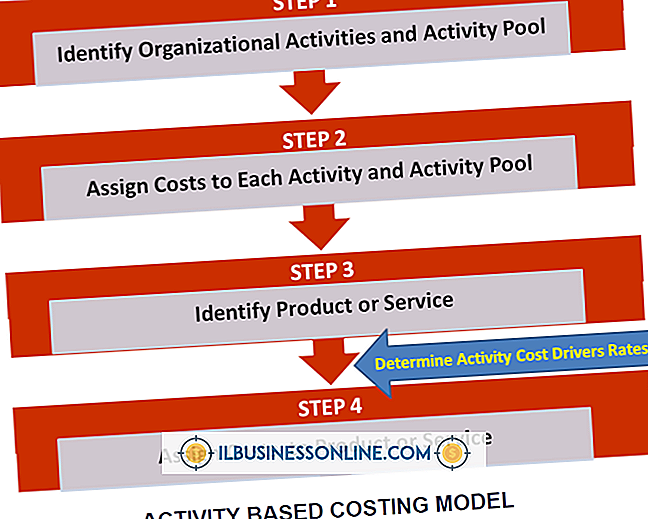

製品の実際の製造原価はあると考えているかもしれませんが、活動基準原価計算(ABC)方法を使用していない場合は、おそらく正しい情報がなく、誤った情報に基づいて決定を下すことになります。 。 先端 活動基準原価計算は、会社の間接原価活動を識別し、これらの費用をこれらの活動を使用する製品または仕事に割り当てる方法です。 活動基準原価計算とは 吸収原価計算、または全原価計算は、製造オーバーヘッドを割り当てる最も一般的な方法です。 このアプローチでは、製造にかかる全額のオーバーヘッドがかかり、すべての製品の生産量に均等に分散されます。 特定の製品が特定の活動からのより多くのまたはより少ない費用に責任があるかもしれないとは考えていません。 活動基準原価計算(ABCとも呼ばれます)はこの問題に対処します。 活動基準原価計算と全原価計算 ABCのアプリケーションを説明しようとすると、そのアプリケーションの例を使用して簡単になります。 Hasty Rabbit Corporationの製造数値を見てください。 Hasty Rabbitは、Swifty FeetとBlazing Hareという2つのモデルのスニーカーを製造しています。 2つのスタイルに関連する数値は次のとおりです。 スウィーティーフィート 生産量:年間19, 000ペア 直接材料費および人件費の単価:45ドル 燃えるようなウサギ 生産量

続きを読みます

通信はビジネスの最も重要な側面の1つであり、ビジネスには自由に使えるネットワークベースの通信リソースが数多くあります。 ネットワークベースのツールは従来の電話のような日常的な操作をサポートしますが、企業はマーケティング、顧客サービス、さらには人員配置などのさまざまな分野でこれらのツールを使用します。 効率 ネットワークベースのコミュニケーションツールは、ほぼあらゆる規模の組織における効率性の重要な推進力となります。 VoIP(Voice over Internet Protocol)を使用すると、通常は追加料金なしで長距離電話を含むネットワークベースの電話に、高価な電話回線を置き換えることができます。 同様に、企業はインスタントメッセージングソフトウェアを使用して、すばやくコラボレーションしてアイデアを交換したり、直接会ったり電話で連絡したりすることなく短い質問に対する回答を効率的に取得することができます。 ネットワークベースの掲示板とドキュメントホスティングスイートを使用すると、企業は社内と社外の両方で重要なコミュニケーションを投稿することもできます。 ネットワークはまた重要な文書と手続き情報が共通のオンラインの場所で利用可能であることを保証します。 会議 ネットワークベースのコミュニケーションツールは、ビジネスミーティングの開催方法に大きな影響を与えます。 ビデオ会議サービスを使

続きを読みます

売上総利益と純利益はどちらも合法的な会計条件です。どちらか一方が他方より優れているとは限りません。 しかし、中小企業を経営するときは、これら2つの概念の違いをしっかりと念頭に置くことが重要です。 売上総利益は、あなたが商品を売ってから受け取るお金とそれらの商品がいくらあなたにかかるかの差です。 それはあなたがあなたの純利益に達するためにあなたが通常総利益から差し引くであろう多くのアイテムを除外します。 各用語はあなたがあなたが知りたいと思うあなたのビジネスについての何かをあなたに言います。 総利益の計算 あなたは10ドルでウィジェットを販売しています。 ウィジェットはあなたに4ドルかかる。 それであなたの総利益を決定するための方程式は以下の通りです:あなたは10ドルを持っています、しかしあなたは6ドルに等しい4ドルを引きます。 6ドルはあなたの総利益です。 この概念を形式化すると、論理は次のようになります。売上総利益は売上高から売上原価を差し引いたものになります。 売上原価はしばしば頭字語COGSで表されます。 ここで説明されているウィジェットの販売は有効です - 総利益は本当に6ドルです - しかしそれは単純化しています。 たとえば、ウィジェットを購入しなかったとします。 あなたは実際にあなたの店でそれを作りました。 あなたがそれを作るために使用した材料はあなたに1ドルの費用がかか

続きを読みます

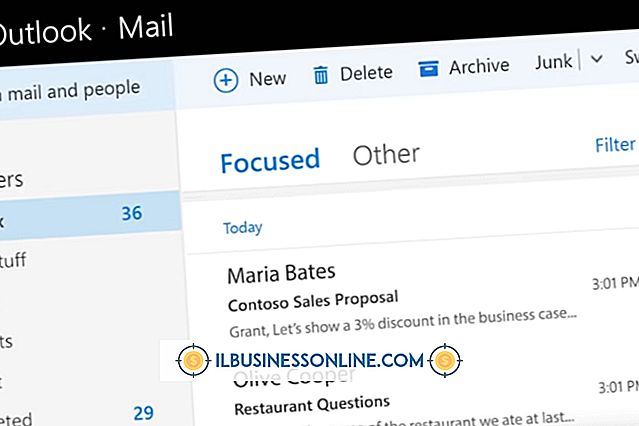

誤った情報をEメールで送信すると、中小企業にとって悲惨な結果を招く可能性があります。 誤った仕様の製品を送信したか、誤った連絡先情報を含む電子メールを送信したかにかかわらず、間違いを訂正するには、その電子メールを直ちにキャンセルするのが最善の方法です。 Microsoft Outlook 2010を小規模ビジネスのMicrosoft Exchange Serverで使用すると、ビジネスサーバーの別の電子メールアカウントに送信された電子メールを呼び戻すことができます。 受信者が開封する前にメッセージを思い出すと、そのEメールは事実上取り消されます。 1。 Microsoft Outlook 2010のナビゲーションウィンドウで[送信済みアイテム]をクリックします。 2。 思い出しているというメッセージを開きます。 3。 「メッセージ」タブをクリックしてください。 4。 [移動]セクションにある[操作]をクリックします。 5。 ドロップダウンメニューから[このメッセージを再呼び出し]をクリックします。 6。 このメッセージの未読コピーをすべて呼び出して取り消すには、[このメッセージの未読コピーを削除]をクリックします。 先端 あなたのEメールがスケジュールされたEメールで、まだ送信されていないか、送信を遅らせている場合は、送信ボックスからそれを削除してそのEメールの送信をキャンセルするこ

続きを読みます

労働者が仕事で怪我をしたり、仕事を休むことにつながる病気やけがをした場合、障害や労働者の補償による恩恵を受けることがあります。 雇用主は、労働者補償保険を通じて、労働関連の傷害を被った従業員を補償します。 仕事に関係しない怪我や病気にかかっている労働者は、障害保険を通して治療のために休暇を申請することができます。 違い 障害と労働者の補償の主な違いは、後者が労働関連の傷害に対して支払うということです。 雇用主は、仕事で発生した事件の代金を支払うために労働者補償保険を購入します。 労働者が仕事でけがをした場合、雇用主は医療費の支払いをしなければならず、労働者が被る賃金を失いました。 労働者の補償の下で給料を徴収する従業員は通常、障害を持っていませんが、むしろ職場で一時的な傷害を引き起こしています。 一方、障害保険は、病気やけがのために職務を遂行できない場合、労働者の収入の一部を支払います。 労災保険とは異なり、従業員は雇用主が後援する給付制度を通じて障害保険に保険料を支払います。 類似点 障害と労働者の補償の両方が、怪我や病気に苦しむ従業員に金銭的な支払いを提供します。 障害や労働者の補償給付は、州や職業によって異なります。 労働者が仕事に戻ることができるまで給付金は通常賃金の一部を支払います。 ほとんどの場合、障害も労働者の補償も、故意または自傷による怪我に対して支払いをしていません

続きを読みます