創業者はスタートアップで支払われる配当金を得ますか?

人が新しい事業を確立するのを手助けするとき、彼は会社の創設者と見なされます。 彼の努力と引き換えに、彼は会社から配当を含むいくつかの異なる形の報酬を受け取ることができました。 創業者が配当を支払われるかどうかは、彼の所有状況と会社の現在の配当方針によって異なります。

創設者

創設者は、会社や機関の設立を支援する人です。 ビジネスでは、創設者は通常、ビジネスの資金調達を手助けした所有者です。 創業者は、その努力が会社の成功に不可欠である重要な従業員である可能性もあります。 会社の総規模は創業者の総数に影響を与えます。 低スタートアップコストの中小企業は多くの創設者を必要としません。 一方、大企業では、資金調達と初期運用のために多くの創設者の貢献が必要です。

配当金

創業者が事業の一部を所有するとき、彼女は会社の利益の一部を受け取る権利があります。 会社はこれらの利益を配当金支払いの形で分配します。 創業者が事業の所有持分を増やすほど、彼女の配当支払いは高くなります。 創設者が配当金の支払いを受けた場合、彼女はその年の収益として配当金全体を報告しなければなりません。 通常、配当は設定されたスケジュールに従いますが、所有者が支払いに同意したときはいつでも会社は配当を支払うことができます。

配当方針

会社は配当金を支払う必要はありません。 年間利益は、所有者に分配されるのではなく、事業に再投資することができます。 この投資から将来的に自社の事業の収益性が高まると考えられる場合、会社はその収益を再投資し、より高い配当金の支払いにつながります。 会社の所有者は、投票によって毎年配当支払いを決定します。 創設者が毎年配当金を受け取るかどうかは、すべての所有者による支払いの決定によって異なります。

所有権ステータス

会社は現在の所有者にのみ配当を支払います。 創業者が事業のいかなる部分も所有していない場合、彼は支払われた配当を受け取りません。 会社の創設者が現在の所有者にならない可能性があるシナリオがいくつかあります。 1つの可能性は創設者が決して会社の所有者ではなかったということです。 彼は主要な従業員であり、彼の貢献に対する給料のみを受け取りました。 他の可能性は彼が彼の所有権を売却したことです。 創業者が自分の会社の所有権を売却すると、彼は配当金の支払いを停止します。

人気の投稿

あなたがあなた自身のビジネスを経営するならば、あなたはあなたの製品をできるだけ効率的に提示し宣伝する必要があります。 あなたの製品やビジネスを表現するのに良い方法は、テキストや画像からチャートや外部文書に至るまでを含むPowerPoint 2010プレゼンテーションです。 ビジネス用のプレゼンテーションを作成するときは、テキストを挿入できるようにスライドにテキストボックスを挿入する必要があります。 1行に完全な文を書くには、テキストボックスのテキスト折り返し機能をオフにする必要があります。 1。 Microsoft PowerPoint 2010を起動してプレゼンテーションを作成または開きます。 2。 ウィンドウ上部の[挿入]タブをクリックします。 3。 左側のペインから、文全体を挿入するスライドを選択します。 4。 上部の[テキスト]グループの[テキストボックス]ツールをクリックします。 5。 スライドを1回クリックしてテキストボックスを挿入します。 6。 テキストボックスを右クリックしてコンテキストメニューから[図形の書式設定]を選択し、[図形の書式設定]ウィンドウを開きます。 7。 左ペインの[テキストボックス]をクリックします。 8。 [図形をテキストに折り返す]オプションからチェックマークを外します。 9。 まだ選択されていない場合は、[テキストに合わせて図形のサイズを変更

続きを読みます

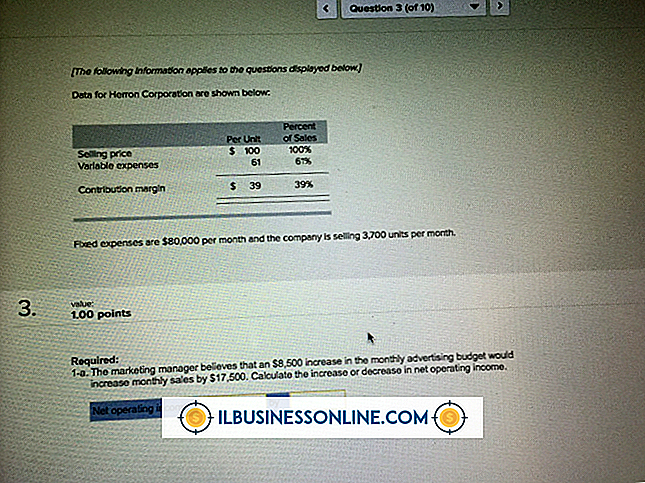

製品の貢献利益は、その製品が会社の固定費の支払いにどれだけ貢献しているか、そしてそれらの費用がカバーされたら利益に貢献していることを示します。 貢献利益率の計算方法のため、固定費の増加は直接利益率を変えることはありませんが、最終的に利益率に影響を与えるプロセスに影響を与える可能性があります。 費用 商品を生産する事業には、固定費と変動費の2種類のコストがあります。 固定費は、生産量に応じて変化しないものです。 たとえば、スパゲッティソースを製造する会社を所有している場合、毎月10, 000瓶のソースを生産するかどうかにかかわらず、工場の家賃は同じになります。 家賃は固定費です。 変動費は生産量に応じて上下します。 あなたが作るソースの瓶が多いほど、あなたはより多くのトマトペーストを必要とするでしょう。 トマトペースト - 原料 - は変動費です。 式 製品の貢献利益を計算するには、製品の販売から得た収入を受け取り、それから製品の製造に伴う変動費を差し引きます。 これは固定費を支払うためにいくらが残っているかを教えてくれます。 これは、ユニットごとに行うこともできます。ユニット単価を計算し、ユニットごとの変動費を差し引きます。 あなたがスパゲッティソースの瓶のために3ドルを請求して、関係する変動費 - 原料、包装材料、直接労働、機械時間 - が瓶の1.25ドルになるとしましょう。 この

続きを読みます

あなたが他の潜在的な請負業者と一緒に検討されているときには、工場建設の提案が使用されます。 あなたがあなたの提案を書くとき、慎重に計画を立てて、そしてアウトラインを準備してください。 概要を書く際には、RFPのすべての用語と要件に対処してください。 この提案は、RFPラインに対応する必要があります。 技術的な説明とコンプライアンスマトリックスを提供するために必要となるリソースを特定します。 各セクションの締め切りを設定して、提案締め切りが近づいたときにあなたが提案を時間どおりに実行できるようにします。 提案を準備する際には、自分の目的を明確に理解しておく必要があります。 1。 セクション1を書いてください。あなたがあなたが構築することを計画しているもののスナップショットを読者に提供する記述から始めてください。 このセクションでは、人々が工場からどのように恩恵を受けるのか、またその設置場所について説明します。 あなたの使命記述を書きなさい。 あなたの使命声明の中で、あなたが献身的であり、あなたが地域社会のために計画していることを伝えます。 例えば、あなたが建設した同様の工場の説明を記入してください。 2。 第2節を書きなさい。これは工場を建設することの利点を強調します。 街への直接の利益は何ですか? 工場が都市に何人の仕事をもたらす可能性があるかを読者に知らせます。 売上税の恩恵につい

続きを読みます

非認証会計士であなたの会計事務所を補完するという決定は通常小さな労働力プールとあなたのビジネスを成長させるための機会の増加の複合効果から生じます。 非公認会計士を追加すると、給与支出の費用が低く抑えられ、より多くの顧客にサービスを提供できるようになりますが、その欠点は倫理的課題を増大させることです。 知識とトレーニング 州のライセンス要件は、公認会計士と非公認会計士の従業員の違いを強調しています。 ほとんどの州では、公認会計士試験に合格するために150単位の要件があり、単位は州の認定を受けた大学または大学から取得し、特定の数のビジネスコースおよび会計コースを含める必要があります。 150単位のプログラムを提供している大学もありますが、120単位のプログラムを提供している大学を選んでから修士号を取得する学生もいます。 公認会計士試験は非常に困難であり、しっかりとした会計経歴を持つそれらの候補者だけが公認会計士の指定を達成することができます。 責任範囲 長期的な成長目標を達成することがより多くのスタッフを雇用することを意味するとき、非CPAが主要な金融サービスプロバイダーとして行動する資格がないことを理解することは重要です。 あなたが良い意図から始めるかもしれませんが、あなたのビジネスが大きく成長するほど、非CPAが資格を与えられていない責任を追加することがより魅力的になることが多くなり

続きを読みます

ほとんどの場合、ラップトップコンピュータを使用しているときに表示されるのは表示される内容です。 デスクトップでは、ビデオカードをアップグレードできますが、これはほとんどのポータブルコンピュータでは不可能です。 あなたが焦点を当てるべき多数の詳細があるならば、劣った画像品質はそれを目の前の仕事に集中することをそれをはるかに難しくします。 追加の眼精疲労に伴う疲労を軽減するために画質を改善してください。 1。 最近画質が変わった場合は、画面の解像度を確認してください。 別のユーザー、または別のプログラムでも、解像度を元の状態に戻すことなく変更した可能性があります。 デスクトップを右クリックして[画面の解像度]をクリックし、[解像度]の横にあるプルダウンメニューをスクロールします。 あなたが望む設定は "Recommended"と言っていて、あなたのモニターがサポートする最大解像度と一致します。 2。 ビデオカードの種類とオペレーティングシステムに合った最新のドライバをオンラインでダウンロードします。 パフォーマンスと品質を向上させるために、ドライバーは常に更新されています。 ドライバは、特定のモデル用に設計されているため、可能な限りラップトップ製造元のWebサイトから直接入手してください。 3。 デスクトップを右クリックし、[カスタマイズ]、[表示]、[ClearTy

続きを読みます