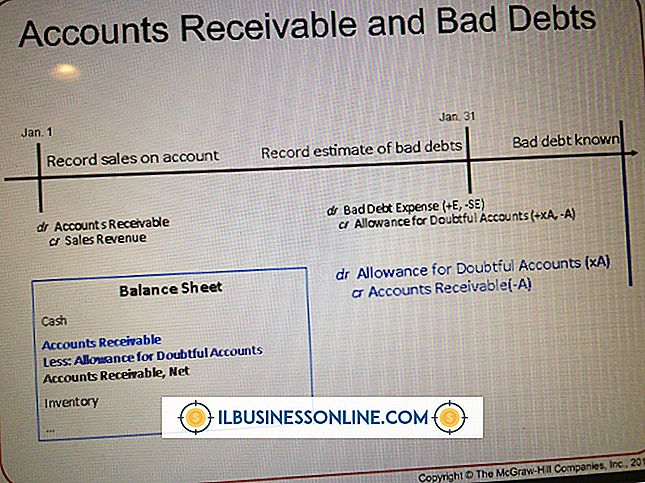

損益計算書に表示される前に損益を認識する必要がありますか?

会計士は、売買または市場間取引の一環として損益を計上します。 投資家は会社の資産の価値を見ることができなければなりません。 これは、損益に関する情報が企業の財務諸表で利用可能になった場合にのみ可能です。

実現損益

実現した損益は、企業がその帳簿価額を上回るまたは下回る価値で資産を売却したときに発生します。 簿価は、資産の購入価格からその減価償却累計額を引いたものです。

資産の処分

企業が資産を処分すると、現金の受け取りを示すエントリが記録されます。 会計士は次に、資産の貸借対照表値と関連する減価償却の残高をゼロにするために相殺入力を記録します。 最後に、会計士は、会社が純帳簿価額 - 帳簿価額 - 減価償却累計額 - を超過するか否かに応じて、資産の売却による損益を記録します。 この損益は、会社の損益計算書に表示されます。

未実現損益

未実現損益は、市場活動に応じて変動する価値を有する会社の資産に関連しています。 たとえば、ある会社が他の会社の株式に投資したり、他の国との取引から外貨の為替レートにさらされる可能性があります。 在庫の価値も市場や経済の変化に基づいて変動する可能性があります。

検討事項

一般に認められている会計原則では、未実現損益の公正な市場価値を反映するように企業が財務諸表を調整することが要求されています。 これは投資家が会社の資産の全体的な価値をよりよく理解するのを助けます。 会社がこれらの資産の所有権を保持していても、定期的に市場価値を評価し、市場とコストの差を未実現損益として記録する必要があります。 会計士は、「その他の包括利益」というタイトルの勘定科目の損益計算書にこれらの両方のエントリを記録します。

人気の投稿

特定の連邦機関は、再生可能エネルギー源の研究開発費の支払いを後援しています。 補助金は、再生可能エネルギー技術を使用するシステムを設備に設置してエネルギー効率を高めるために使用することもできます。 助成金プログラムは、これらの助成金の受領者に、承認されたプロジェクトの費用の一部を支払うことを要求する場合があります。 アメリカの農村エネルギープログラム 米国農務省(USDA)は、アメリカの農村エネルギープログラムを支援しています。 助成金は、再生可能エネルギー技術システムの設置に資金を供給することによって、農家、牧場主および農村部の中小企業がよりエネルギー効率の高いものになるのを支援します。 これらの助成金を申請する資格のある事業体には、州、地方自治体および部族政府が含まれます。 公的機関。 高等教育機関 そして農村部の電力協同組合。 助成金の最大額は10万ドルであり、受領者は監査費用の少なくとも25%を支払う必要があります。 アメリカ農務省 1400年独立アベニュー 南西 ワシントンDC 20250 202-720-279 rurdev.usda.gov クリーン燃料 運輸省は、クリーン燃料の公共交通機関車および関連施設を取得して建設するために、都市部へのクリーン燃料交付金を後援しています。 自動車は、液化天然ガス、圧縮天然ガス、バッテリー、バイオディーゼル燃料、燃料電池、ハイブリッ

続きを読みます

何年にもわたって、ビジネスリーダーはより意識的で思慮深くなる必要がありました。 アメリカと国際的な人口はますますより高い道徳的および倫理的基準にビジネスリーダーを拘束しています。 今日の社会的およびビジネス環境では、企業は、存在する環境およびコミュニティへの影響を考慮する必要があります。 企業が長期的な計画と戦略を検討するとき、それらは新しくて非常に深刻な考慮事項を持ちます。 持続可能な資源 天然資源および環境資源を消費する事業は、環境保護主義者と共通の懸念を抱いています。 水、油、水域の魚、さらには農地の肥沃度などの資源が枯渇する可能性があります。 これらの再生不可能な資源に頼っているビジネスは、それらがどのように継続するか、そしてそれらがどのように機能するかの倫理的影響を考慮する必要があります。 アウトソーシング 外国の労働力(熟練労働者を含む)の価格が他の国では低いため、多くの企業や産業が彼らの業務の一部を外注することを誘惑しています。 これらの決定は重大な倫理的ジレンマを伴います。 ある意味では、コスト削減による利益率の向上は、困難な時期にビジネスを維持し、より良いものに成長するのに役立ちます。 さらに、多くのエコノミストや政治家は、第三国への雇用が彼らの発展を助け、外国人従業員に全体的な利益を生み出すと主張しています。 同時に、アメリカ人は製品やサービスを買う余裕がないため

続きを読みます

広告には多くの目標と目的が採用されており、それらは短期的または長期的な性質のものです。 短期的な目標と目的は広告のコピー自体に関連しています。 広告は特定の概念を紹介するように設計されており、説得力もある必要があります。 長期広告の目標は、望ましい効果に関連しています。 広告を成功させるための秘訣は、特定の種類の広告にどれだけ割り当てるべきかを知ることです。 また、適切な消費者に到達するためには、ターゲットオーディエンスを正しく特定する必要があります。 注目を集める 広告における短期的な目標と目的の1つは、人々の注目を集めることです。 広告に読みやすい印刷を使用してください。 色、図表、写真も、特に関連性が高い場合、ユーザーの注意を引くことがあります。 たとえば、金は高級または高価な酒類を表すのによく使われます。 印刷広告で注目を集めるための最良の方法の1つは、強い見出しを使用することです。 適切なタイプの読者を引き付けるような発言をし、読者を広告に引き込むための見出しに少なくとも1つの利点を含めます。 たとえば、「今日より高い給与を稼ぎ始める」という見出しは、十分なお金を稼いでいないと感じる読者には魅力的です。 ラジオやテレビの広告で注目を集めるために音やジングルを使用してください。 即時の行動を促す あなたの印刷物や他の種類の広告もまた人々に直ちに行動するよう促さなければなりませ

続きを読みます

会計士は、売買または市場間取引の一環として損益を計上します。 投資家は会社の資産の価値を見ることができなければなりません。 これは、損益に関する情報が企業の財務諸表で利用可能になった場合にのみ可能です。 実現損益 実現した損益は、企業がその帳簿価額を上回るまたは下回る価値で資産を売却したときに発生します。 簿価は、資産の購入価格からその減価償却累計額を引いたものです。 資産の処分 企業が資産を処分すると、現金の受け取りを示すエントリが記録されます。 会計士は次に、資産の貸借対照表値と関連する減価償却の残高をゼロにするために相殺入力を記録します。 最後に、会計士は、会社が純帳簿価額 - 帳簿価額 - 減価償却累計額 - を超過するか否かに応じて、資産の売却による損益を記録します。 この損益は、会社の損益計算書に表示されます。 未実現損益 未実現損益は、市場活動に応じて変動する価値を有する会社の資産に関連しています。 たとえば、ある会社が他の会社の株式に投資したり、他の国との取引から外貨の為替レートにさらされる可能性があります。 在庫の価値も市場や経済の変化に基づいて変動する可能性があります。 検討事項 一般に認められている会計原則では、未実現損益の公正な市場価値を反映するように企業が財務諸表を調整することが要求されています。 これは投資家が会社の資産の全体的な価値をよりよく理解するのを

続きを読みます

あなたのビジネス慣習を標準化することはあなたの個人的な接触を失うことや顧客サービス基準を下げることを意味する必要はありません。 複数の支店を持つ大企業が職場を標準化する方法をリードしている一方で、最も独立した中小企業でも基本的な標準手順に従うことから利益を得ることができます。 正しく行えば、標準を設定することで、収益が驚くほど増加する可能性があります。 標準化とは ビジネスを標準化するときには、就業日のすべてのプロセスを合理化するために論理システムを導入します。 それぞれの状況を発生時に考慮するのではなく、一連の指示とプロトコルに従って対処します。 目標は、大衆との取引から商品の製造まで、すべての行動が毎回同じように行われるようにすることです。 トレーニング 成功する企業では、トレーニングはほぼ完全に標準化に依存しています。 新入社員を訓練する正しい方法が1つしかない場合、全従業員が同じ量の情報を習得します。 これにより、知識のギャップが減少または解消され、より強い労働力が生まれます。 顧客サービス 一般の人々と取引するすべての会社は、他のものよりも顧客とよりよく働く従業員を何人か持っています。 会社の方針を実行し、顧客の希望を満たすために労働者に頼ることは、彼らがあらゆる状況でどのように反応するかについて訓練されている場合にのみ可能です。 すべての顧客が毎回同じように扱われると、そ

続きを読みます