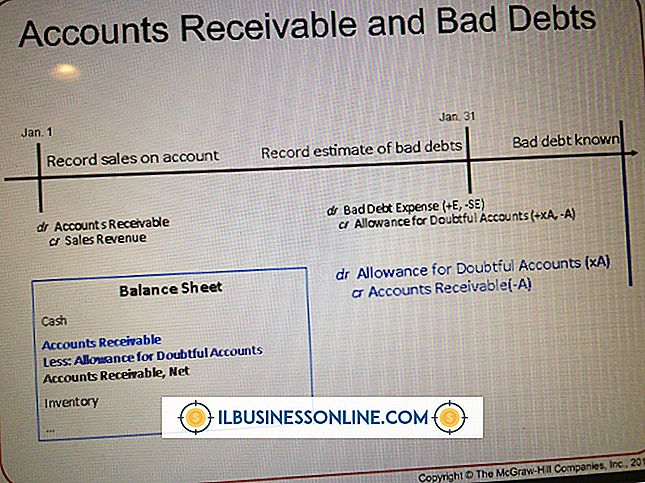

売掛金の回収不能とは何ですか?

事業を信用販売で運営する場合、一部の債務を回収できない可能性があるというリスクに直面します。 回収不可能な売掛金を売上げとして回収することができない売上として特定するのは簡単ですが、そのためにはいくつかのステップを踏む必要があります。 これらの問題には、収入を目的として販売を認識する時期、販売を回収する可能性をいつ償却するか、および事業が将来の回収不能口座を考慮する必要がある程度までの決定が含まれます。

収益認識の基本

企業が取引からの収益を認識するためには、4つの基準を満たす必要があります。 領収書や契約など、取引が発生したという証拠が必要です。 事業は、取引中になされた約束を果たしたにちがいない。 これは通常、基になる商品を提供したか、サービスを実行したことを意味します。 その財またはサービスの価格は既知であり、固定されていなければなりません。 最後に、ビジネスは、相手方から負っているものを集めることができると合理的に確信していなければなりません。

売掛金

アメリカの企業は、発生主義を用いて財務活動を報告することが義務付けられています。 この方法では、売上げが達成され、他のすべての収益認識基準が満たされると、その事業からの収益が記録されます。 その結果、企業は、顧客から現金を受け取る前に、売上からの収益を認識できる可能性があります。 このような状況では、企業は売掛金と呼ばれる資産を作成する必要があります。 この資産は、過去の記録された売上からビジネスに支払うべき金額を記録します。

回収不能アカウントの定義

事業が負っているものを集めることができるであろうという自信がなくなったとき、取引が収益目的で認識されることを可能にした状況はもはや存在しません。 ビジネスが口座を回収できないと見なす理由には、他の当事者が支払いを拒否したこと、または購入者が支払いを不可能にする経済的困難を経験したことが含まれます。

回収不可能な口座に対する引当金

企業が信用で商品を販売するとき、未払いのものを手に入れることができないであろういくつかの事例に遭遇する可能性があります。 米国の一般会計原則(GAAP)では、事業は将来の損失の可能性に対する偶発事象を含めることを要求されています。 回収不能口座の可能性は、企業が引当金を計上すべき損失の一種です。 この引当金は、将来の回収不可能な口座を見越して事業の当期利益を積極的に減少させます。 引当金の金額は、回収されなかった過去の債権の過去の割合に基づいて決定される。 たとえば、歴史的に1%の債権が回収不能と判断されたとします。 今年度の回収不能品に対する引当金は、未処理の売掛金の1パーセントになります。

人気の投稿

Microsoft Outlookは、Outlookで最初に作成したアカウントの受信トレイフォルダで自動的に開きますが、アクセス権のある任意のアカウントの任意のフォルダから開始するようにこれを調整できます。 デフォルトの受信トレイには、Webベースの電子メールシステムおよびグループの電子メールアカウントのフォルダを含めることもできます。 あなたの好みを設定する Outlookのデフォルトのメールボックスを設定するには、[ファイル]タブをクリックし、次に[オプション]メニュー項目をクリックします。 [詳細設定]タブをクリックし、[Outlookの開始と終了]セグメントを見つけます。 [参照]ボタンをクリックして、デフォルトのメールボックスとして使用するフォルダを選択します。 [参照]ボタンをクリックしたときに開くリストには、フォルダのネットワークに正しく接続されていれば、グループフォルダを含め、現在アクセスできるすべてのフォルダが含まれます。 [OK]をクリックすると、新しいデフォルトフォルダが選択されます。 バージョン免責事項 この記事の情報は、Microsoft Outlook 2013に適用されます。 他のバージョンや製品とは多少異なる場合があります。

続きを読みます

設定が専門的なビジネス環境であるとき、あなたが社会的な紹介についてあなたが一度学んだそれらのエチケット規則のすべてが適用されるわけではありません。 それは彼らが言う最初の印象を作るために二度目のチャンスを得ることは決してないというのは本当だから、あなたが理解し、存在するすべての人を尊敬し、認め、そして快適にするプロトコルを守ることはあなたの企業の成功にとって重要です。 類似点 ビジネスや社会的な紹介は、「より低い」地位の個人が常により高い地位を占める人々に紹介されるという点で、いくつかの共通の根拠を共有しています。 例えば、若手スタッフは上級管理職や重要なクライアントに紹介され、若年者は高齢者に紹介され、パーティーのゲストは主催者に紹介され、家族や友人はビジネス関係者に紹介されます。会議、パーティー、夕食などの関連イベント。 性別および地位 最も重要な人の名前はビジネス紹介で最初に来ます。 女性が企業のはしごを乗り越え、リーダーの地位を引き受け、自分の会社を所有し続けるにつれて、若い女性の名前が実際に年上の男性の部下や同僚の名前よりも先になる可能性があります。 「The Etiquette Edge:ビジネスの成功のための暗黙のルール」の著者であるBeverely Langfordのようなエチケットの専門家によれば、そのような紹介で排除するための有効な言葉は「会う」です。 「Evel

続きを読みます

売上を伸ばすには、製品または在庫全体が収益にどの程度貢献しているかを計算する必要があります。 ただし、さまざまな商品を持ち運ぶ場合、商品ごとの利益が異なるため、売上げの損益分岐点を計算したり、特定の利益レベルに向かって作業することはより複雑になります。 各アイテムのうち何個を販売する必要があるかを調べるには、個々のアイテムのセールスミックス、変動費、および購入価格を使用して、それぞれの貢献利益を決定する必要があります。 次に、貢献利益を平均して、加重平均貢献利益、または複数商品の損益分岐計算の重要な要素であるWACMを決定します。 売上レポートと経費データの収集 加重平均貢献利益を正しく計算するには、可能な限り最も正確なデータから始めます。 あなたはあなたの在庫の各アイテムの販売価格とあなたのビジネスのための固定費が必要です。 各製品の変動費も決定する必要があります。 たとえば、あなたのビジネスは同じワックス混合物を使用して大きい蝋燭および小さい蝋燭を両方作り出すかもしれない。 変動費では、混合物自体の原材料費、異なるサイズのろうそくの瓶の価格、さまざまなラベル、およびその他の個別の品目に固有の費用が考慮されます。 最後に、売上構成を決定するためにいくつかの歴史的な売上高が必要です。 セールスミックスを決定する セールスミックスは、比率または割合で表現されることがよくあります。 それ

続きを読みます

Skypeには専用のサウンドテストツールがあり、それを使ってマイクとスピーカーの両方が正常に機能しているかどうかを確認できます。 このツールは、自動化されたコンピュータサービスを呼び出してから、会話テストとリスニングテストを実行することで機能します。 1。 ヘッドセットまたは個別のマイクとスピーカーをコンピューターに接続します。 多くのラップトップや特定のデスクトップにはスピーカーとマイクが内蔵されています。 このような場合は、この手順を省略できます。 2。 Skypeアプリケーションを起動して、アカウントにサインインします。 3。 連絡先リストをスクロールして、[Skype Test Call]というラベルの付いた連絡先をクリックします。 使用しているSkypeのバージョンによっては、連絡先に「Skype Test Call(echo123)」または「Echo / Sound Test Service」というラベルが付いている場合があります。 4。 通話ウィンドウで[通話]をクリックして、Skypeのサウンドテストを開始します。 5。 プロンプトに従ってサウンド設定が機能しているかどうかをテストします。 あなたはあなたのマイクに向かって話し、あなたが電話の向こう側に自動化された音を聞くかどうかを示すように頼まれるでしょう。 ヒント 連絡先リストでテスト通話の連絡先が見つからない場合

続きを読みます

信頼性は従業員のパフォーマンスにとって不可欠です。 信頼性とは、個人または他の事業体が、自分に期待されていることを実行するために信頼できる範囲から成ります。 たとえば、信頼できる従業員とは、予定どおりに作業を開始し、適時に作業を完了する準備ができている従業員です。 信頼できる労働者は、彼がすると言うことをします。 職場では個人の信頼性が不可欠ですが、他の形態の信頼性も従業員の業績に影響を与えます。 パフォーマンス管理プロセスの信頼性だけでなく管理の信頼性も重要です。 労働者の信頼性 個々の従業員の信頼性は、個々の従業員およびその従業員の業績に多大な影響を与えます。 信頼性の低い従業員とは、予定通りに仕事に参加したり、期限を守ったり、許容できる作業成果物を提供することに頼ることができないことを一貫して証明している従業員です。 信頼できる労働者のパフォーマンスは、信頼できない労働者の影響によって低下する可能性があります。 たとえば、1人の労働者の業績が、信頼できない労働者によって提供された正確でタイムリーな情報へのアクセスの維持に依存している場合、最初の従業員の業績は自分のせいではない影響を受けます。 管理 監督者および管理者の信頼性に対する労働者の認識も、従業員の業績に影響を与える可能性があります。 Maritz Researchのコンサルティングおよび戦略的実装担当シニアディレクター

続きを読みます