費用会計の例

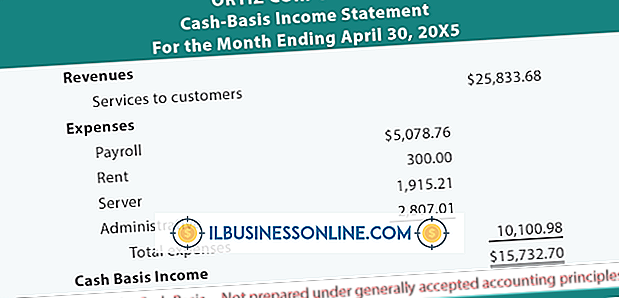

企業は、会社の業績と価値を監視するためにさまざまな財務報告書を作成します。 そのようなレポートの1つに損益計算書があり、損益計算書とも呼ばれます。 このレポートには、売上からの収入、稼得した利子、および給与、家賃、売上原価などのその他のソースと経費が記録されます。 原則として、レポート期間の売上は、それらの売上を支えるために発生した費用と照合されます。

相手勘定

一般的な会計方法は複式記入方式です。 この方法では、エントリごとに最低2つのアカウント番号が必要です。 会社が購入時に小切手を発行する場合、適切な相殺は現金勘定です。 ただし、実際に小切手が発行される前に請求書が通過する可能性がある中間段階があります。 商品またはサービスが貸方で購入された場合、その相殺額は通常買掛金です。 ある会計期間中に会社が負債を負うが、それを適切な期間に記録するのに間に合うように請求書を受け取らない場合、相手勘定は通常未払費用です。 費用が複数の会計期間をカバーする場合、費用の全部または一部は前払費用に相殺されます。

例:現金へのオフセット費用

購入時に支払われた場合、費用は現金に相殺されます。 たとえば、ある会社が仕入先と信用を共有していない場合、商品が配達されたとき、またはサービスが実行されたときに支払わなければならない可能性があります。 事業主が事務用品店で小切手を取り、ペン、クリップ、トナーカートリッジを購入すると、その費用は事務用品の借方として記録され、現金勘定が相手方の貸方となります。

例:買掛金の相殺費用

すぐに支払われない手形は通常買掛金と相殺されます。 ある会社が、クレジット条件のあるベンダーから1ダースのコピー用紙を受け取った場合、正しいエントリーは事務用品の借方と買掛金の貸方です。 小切手が発行されると、エントリーは買掛金とクレジット現金を借方に記入します。

例:前払い費用へのオフセット費用

マッチングの原則では、企業は複数の会計期間の費用を前払い費用として記録する必要があります。 当期の部分のみが費用として計上されている。 例えば、ある会社はある年の6月1日から翌年の5月31日までの保険を購入します。 保険料は2400ドルで、12ヶ月をカバーします。 会社が6月1日に全額保険料を支払う場合、エントリーは200ドルの保険費用、2, 200ドルの前払い費用、および2, 400ドルの現金を引き落とすでしょう。 その後の各月に、エントリは保険費用200ドルとクレジットプリペイド費用200ドルを借方に記入します。

例:未払費用へのオフセット経費

マッチングの原則では、請求が発生した月の間に、支払時ではなく発生主義を使用して経費を計上することも要求されます。 一例として、インターネットサービスに対する会社の月々の請求は250ドルです。 プロバイダが実際の請求書を記録するには遅すぎて請求書を郵送します。 会計期間を閉じる前に、会社はインターネット費用や通信などの適切な経費勘定を借方記入し、未払費用を貸方記入します。 会社は、インターネットまたは通信ではなく未払費用を借方記入することによって請求書を記録することができますが、より一般的な方法は、未払費用の借方記入および経費勘定の貸方記入によって発生主義を最初に取り消すことです。 次に請求書が入力され、請求書金額の支払勘定と貸方勘定の借方に記入されます。

人気の投稿

労働市場の利用可能性と能力は、小売食品業界にとって重大な懸念を引き起こします。 農民市場、食料雑貨品店、大型店はすべて、合理的な料金で信頼できる援助を必要としており、市場の変動は追加費用や経験豊富な訓練を受けた人員の不足を招く可能性があります。 小売食品業界の労働市場における関連要因を評価するには、詳細な調査、インタビューの実施、および慎重な分析が必要です。 1。 あなたの研究の範囲と研究の範囲をリストすることによって関連する労働市場を評価するためにあなたの研究計画を開発してください。 あなたの特定の研究に関連するトピックを定義して、労働に関連する重要な質問に焦点を合わせます。 小売食品業界は膨大な数の下位専門分野を網羅しており、調査の範囲を洗練することでプロセスをより管理しやすくなります。 あなたの研究の範囲を洗練するのを助けるために、米国国勢調査局、労働統計局、州の労働局と従業員労働組合統計データを使って統計データを研究してください。 2。 小売食品業界の人員配置および人事部門で働いている可能性のあるインタビュー対象を研究します。 面接の主題を2つの別々のリストに分けます。1つは予備的一般研究用のリスト、もう1つは主要な面接主題用のリストです。 最初のリストの質問には一般的な傾向が含まれていますが、2番目のリストのインタビューの対象には、より長いインタビュー時間が必要な質問が寄せ

続きを読みます

夏は休暇時間です。 学校は外に出ています、人々はビーチや裏庭に向かっています、そして生活は簡単です。 サロンでは、シーズンを最大限に活用し、日照時間を長くするサービスを提供することで、顧客を引き付けることができます。 簡単な、手間のかからないヘアスタイル、日焼けのない日焼け日焼け防止、日焼け止めやビーチ用アクセサリーなどの季節の商品、マニキュアやペディキュアのスペシャル、ビーチの観客にフィットするのに役立ちます。 ヘア お客様は髪の毛を気にせずに水と太陽の下での時間を楽しみたいです。 縮れを解消したり、髪の毛や色を紫外線から保護したりするなど、のんきなヘアスタイルや製品を宣伝する。 狭い予算で両親を助けるために、子供の身長または体重で値段を付けられた子供のための家族の2対1のヘアカットスペシャルまたはヘアカットを促進する。 ペディキュア つま先は、夏の間は隠れています。 春にペディキュアを宣伝することでジャンプスタートを始めるように顧客に思い出させましょう。 最新の季節の色とスタイルを提供し、サロンの外やビーチで身に着けることができるいくつかのかわいいフリップフロップを含みます。 スプレー日焼け あなたのサロンにスプレーブースを設置して、日光や日焼けブースからの紫外線の悪影響を受けずに、日光浴をしてビーチに向いている顧客が見えるようにすることをお勧めします。 DHA、またはジヒドロキ

続きを読みます

従業員が解雇されることを望んでいることを従業員があなたに言うことはありそうもありませんが、考えが彼の心の中で最も高いかもしれないことをあなたに伝えることができる兆候があります。 不十分な業績、低い生産性、高い欠勤、および苦情は、不幸な従業員の症状の一部です。 従業員の不満が会社の士気に影響を与えないようにするために、問題に気付いたらすぐに対処してください。 問題を特定する 業績に悪影響を及ぼす可能性がある問題を特定するために、従業員にインタビューします。 職場の規則が破られている場合は、違反を明確に説明し、それらを書面にします。 従業員はとても不幸なので会社を辞めたいと思っているかもしれませんが、仕事の特定の側面に不満を持っているか、同僚に問題があるかもしれません。 従業員の上司にインタビューして別の視点を得て、職場の問題を解決することで状況が改善されるかどうかを確認すると役立ちます。 ヘルプを提供 以前に良い記録を持ち、特定の、識別可能な問題を抱えている従業員は、修復作業のための良い候補者であるかもしれません。 いくつかの例では、否定的または敵対的な態度は解雇されたいという欲求ではなく、仕事の不満の症状です。 ワークロードの削減、またはさまざまなタスクと責任の割り当てによって、問題を解決することができます。 従業員は追加のトレーニングまたは指導を必要とするかもしれません。 従業員が

続きを読みます

あなたのビジネスへのトラフィックを促進することは、安定した収益と健全な売上の鍵です。 トラフィックを促進するためのマーケティング計画を実施する前に、店頭の外観を検討してください。 あなたの店の看板と窓の表示があなたの目標とする人口統計に訴えるものであり、通行人を引き込むことを確認してください。 クロスプロモーション あなた自身のクロスプロモーションイベントを主催し、既存のコミュニティイベントに参加することはあなたの店へのトラフィックを促進するのに役立ちます。 ストリートフェアにブースを設置するか、地元のスポーツチームにスポンサーして、あなたのストアを新しい顧客に公開してもらいます。 あなたは補完的なサービスを提供する企業とのクロスプロモーションを実行することができます。 たとえば、小さなレストランでは近くのバーに食べ物を配達して、両方の事業の収益を上げることができます。 また、その地域で人気のある慈善団体や非営利団体にリンクすることもできます。 収益の一部が特定の非営利団体に寄付される月に1回の夜間開催。 ソーシャルメディア ソーシャルメディアを正しい方法で使用すると、新規および既存の顧客があなたのビジネスを頻繁に利用するようになる可能性があります。 独占契約やプロモーションを通じて、ソーシャルメディアにリンクするインセンティブを顧客に提供します。 たとえば、Yelpのチェックインや

続きを読みます

ビジネスにおける計画機能は、収益と利益を最大化するように会社の人的資源、資本および生産能力を配分するプロセスとよく考えられています。 目標は、これらのリソースから最大限の利益を得ること、つまり可能な限り効率的にリソースを割り当てることです。 しかし、計画は、あなたの会社が現在行っていることだけでなく、将来何ができるかを見据えた、先見の明のあるプロセスでもなければなりません。 これが計画のクリエイティブな側面です。 究極の目標を想像する 今から5年後のあなたの会社を想像してみてください。 収益、市場シェア、またはレストランチェーンにオープンしているユニット数などの他の指標の観点から、どれだけ大きくしたいかを検討してください。 ビジネスに対する最終目標が何であるかを判断します。 現時点であなたの会社がこれらの目標を達成するには間に合わない場合でも心配しないでください。 あなたのビジョンはダイナミックで攻撃的であるべきです。 計画プロセスでは、会社を現状から最終目標に導くための具体的な手順を決定します。 未来を見越して 真に先見の明のある中小企業のオーナーは、テクノロジーの変化や消費者の行動の変化を含む、彼らの周りの世界についての情報を集めて統合することに長けています。 彼らは将来的に会社のための経済的機会に変えることができる傾向を見つけます。 この形態の先見の明のある計画では、所有者は、

続きを読みます