経理における経費の現金化方法

経費は、やること、そしてビジネスを続ける上で避けられないコストです。 企業が費用を負担する場合、その費用を帳簿に記録するために使用できる会計方法は2つあります。現金主義と発生主義です。 現金会計は中小企業で一般的に使用されており、支払い時にのみ経費を記録するため、発生主義よりも記帳の必要性が少なくなります。

現金ベースの方法

現金主義会計では、会社は、支払が行われたときにのみ費用を計上し、発生主義で行われているように発生して収益と一致したときには費用を計上しません。 この方法は一般に公正妥当と認められている会計原則、すなわちGAAPには準拠していませんが、現金会計を使用して作成された財務諸表の読者は、会社の損益計算書に表示される実際のキャッシュフローに対する信頼度が高くなります。

現金ベースの例

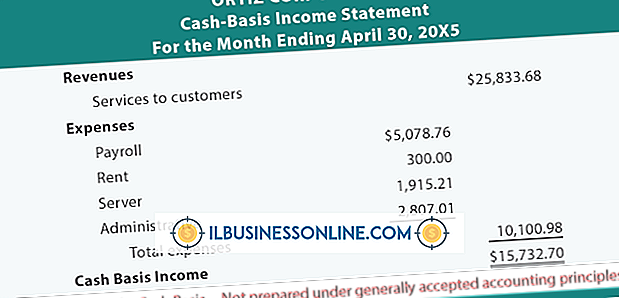

現金ベースの会計方法の例を示すために、有名なレストランが前の2週間に実行した作業に対して毎月15日と30日に従業員に支払いをするとします。 最近、レストランではキャッシュフローに問題が発生しており、5月15日に従業員に給料を支払うことはできましたが、5月30日に従業員に支払う現金はありません。彼らの小切手が6月7日まで利用できないことを彼らに知らせます。

仕訳記入

5月15日に、その日に支払われた6, 000ドルの賃金を記録するための仕訳は、次のように会社の帳簿に記録されます。

借方賃金費用6, 000クレジット現金6, 000

次の期間、5月16日から30日までの賃金は5月に発生する費用ですが、従業員は6月まで支払われないため、5月の帳簿には記録されません。 これは、その時点で仕事が行われていたため、5月の賃金費用を計上する、発生主義会計とは異なります。

タイミングの影響

6月7日、レストランの簿記係は5月16日から30日までの間に行った仕事に対して従業員に支払います。 これにより、以下のジャーナル項目が作成されます。

借方賃金費用6, 000クレジット現金6, 000

現金方法は、支払いのタイミングではなく支払いのタイミングに焦点を当てているため、この例では5月の費用は控えめにされ、その結果、会社の利益が過大評価されています。 6月には5月からの賃金の支払いと6月の2つの通常予定されている支払い期間の支払いが含まれるため、6月の費用は損益計算書で誇張されます。

人気の投稿

vCardファイル形式は通常、コンピュータ間で名刺データを転送するために使用されます。 Mac用のMicrosoft ExcelスプレッドシートプログラムはvCardファイルに直接エクスポートしませんが、Excelファイルをコンマ区切りのテキストファイルに変換してからMacアドレス帳アプリケーションにインポートすることで回避できます。 そこから、データをvCard形式にエクスポートできます。 1。 Excelのスプレッドシートを開き、[ファイル]メニューをクリックして[名前を付けて保存]コマンドを選択します。 2。 ファイル形式として「カンマ区切り値(.csv)」を選択し、変換したファイルをMacのデスクトップに保存します。 3。 アドレス帳アプリケーションを起動します。 4。 [ファイル]メニューを開き、[インポート]を選択します。 5。 デスクトップ上のCSVファイルをハイライト表示して[開く]ボタンをクリックします。 6。 「Shift」キーを押しながら、vCardファイルにエクスポートしたい連絡先をすべて選択します。 7。 [ファイル]メニューをクリックし、[エクスポート]サブメニューを展開して、[vCardのエクスポート]を選択します。 8。 vCardファイルを保存する場所に移動して、[保存]をクリックします。 必要なもの OS X 10.4以降を実行しているMac Ma

続きを読みます

従業員評価はとても重要な人事慣行です。 彼らは従業員と管理者に、反映し、共有し、学ぶための瞬間を与えます。 それは従業員の専門能力開発の非常に重要な部分になることがあります。 さらに、年1回の公正な評価を一律に行うことは、雇用機会均等法の遵守を証明する上で企業にとって賢明な方法です。 また、問題のある従業員を追跡したり、退職中や退職後に役立つこともあります。 適切な標準評価フォームを開発することは、これらすべての目的にとって非常に重要です。 トーン 評価フォームにコメントを書くとき、およびレビューを1対1で行うときは、職業的な調子を保つことが非常に重要です。 強みのある分野と改善の余地のある分野に焦点を当てて、建設的な方法でコメントを提示します。 誰もが両方を持っています、そして、誰もが彼らが不足する可能性がある場所に加えて彼らがうまくやっていることを聞くのが好きです。 改善のための分野が誰かが悪い仕事をしていることを必ずしも意味するわけではないことを人々が理解できるようにすることも重要です。 従業員の意気消沈と評価の低下は、評価の目的に反するものです。 仕事内容 評価フォームの基礎として職務内容説明書を使用することは、コンプライアンスのニーズも満たす、効果的で公平かつ一様な評価を作成するための非常に有用な方法です。 連邦公正労働基準法では、採用前に人員を選択してから仕事を割り当てる

続きを読みます

広告の基本的な基盤は、消費者の行動を制御して商品やサービスに向けることです。 販売数の減少、新製品に対する顧客の熱意の減少、および顧客のコミットに対する躊躇は、収益に悪影響を与える可能性があります。 広告を通じて消費者の行動を変えることは、これらの問題を解決する1つの方法です。 よく書かれた、戦略的に配置された広告は、あなたが一貫して広告を出し、あなたの広告が約束するものを届けるならば、消費者の行動を変える力を持っています。 1。 問題を指摘してください。 多くの場合、売上は問題解決の必要性によって左右されます。 それが家庭用掃除機から出ているか、車を持っていないか、または喫煙をやめることにしているかに関わらず、広告は消費者に問題を解決する必要があることを思い出させなければならない。 2。 消費者のために研究をしなさい。 専門家が製品またはアイデアを支持する研究に注目を集める広告は、あなたの製品またはサービスに関する望ましい結論に消費者を導きます。 あなたの製品と他社製品との比較価格設定もまた消費者に研究を提供します。 さらに、それは消費者を競合他社の分野から遠ざけます。 3。 販売を依頼してください。 ある時点で、消費者は購買決定をします。 あなたは問題を明らかにし、解決策を提供し、そして消費者のための研究を完了しました。 期限切れのクーポン、1回限りの購入、またはその他の方法で販

続きを読みます

Web会議とビデオ会議はどちらもインターネットを使用して、会議への出張コストを削減します。 ビデオ会議では、Webカメラを使用して2つ以上の場所を対話的な会議に接続します。 Web会議やウェビナーはビデオを使用しませんが、音声が含まれることがあり、必ずしも対話式ではありません。 装置 2人用のビデオ会議では、会議に参加する場所ごとにWebカメラと、ビデオに十分な帯域幅を持つインターネット接続が必要です。 大規模なグループ、または最高のビデオ品質が要求されるプレゼンテーションでは、全員が参加できるようにビデオ会議用に設計された専用の部屋が必要になる場合があります。 Web会議では、関係者全員がコンピュータにアクセスでき、そのコンピュータにはすべてLive Meeting、WebEX、Lotus Sametime Unyteなどの同じ会議ソフトウェアが必要です。 費用 Web会議は通常、ビデオ会議よりも安価です。 必要な機器が少ないだけでなく、参加者は自分のコンピュータからログインできるため、会議室を予約しなくても大規模な会議やセミナーを開催できます。 良い照明や最大帯域幅を支払う必要はありません。 技術の進歩により、ビデオ会議はより競争力のあるものになりました。 ただし、高精細ビデオ画像が必要ない場合は、参加者全員がお互いを見ることができるというメリットは、追加費用に見合う価値がありま

続きを読みます

アスベスト繊維を吸い込むと、石綿症、肺がん、中皮腫の原因になります。 小児期に繊維を吸う被害者は何年も後に心臓や肺の病気の症状に苦しむかもしれません。 1986年に、連邦のアスベストハザード緊急対応法(AHERA)が、アスベスト除去の専門家として認定を求めている人のための訓練要件を定めました。 この法律は、環境保護庁(EPA)に、労働者や請負業者だけでなく、アスベスト除去計画担当者、検査官、およびプロジェクト設計者を対象とした認定計画を作成する権限を与えました。 州政府はその管轄内でプログラムを管理しますが、州の要件は少なくとも連邦の規則と同じくらい厳しくなければなりません。 1。 AHERA認定コースのEPAのオンラインリストを調べて、トレーニング会社を見つけてください。 リストには各州と地域のPDFファイルが含まれています。 各PDFファイルには会社名と住所が記載されています。 ある会社が基礎コースかリフレッシュコースを教えているかどうか。 また、訓練が検査官、労働者、監督者またはその他のアスベスト除去職員のためであるかどうか。 2。 あなたが興味を持っているプロの認証を提供しているあなたの州のコース提供者に連絡してください。アスベスト削減労働者は鉱物繊維を除去するという実地の仕事をします。 監督者がそれらを監督します。 プロジェクト設計者は特定の仕事のための作業計画を作成します

続きを読みます