EBITDAに対する企業価値の評価方法

会社の評価を測定するために使用される多くの財務比率があります。 一般的に使用される評価倍数の1つは、企業価値を利子控除前の利益、税金、減価償却費、またはEV / EBITDAで割ったものです。 他の多くの評価比率と同様に、EV / EBITDAは会社の市場価値の見積もりEVと企業の生産または価値の尺度EBITDAとを比較します。 投資家は、EV / EBITDAの値を計算し、歴史的または業界全体の比較を行うことによって、会社の株式の市場が安くなっているのか高価であるのかを評価できます。

企業価値

企業価値は、会社の事業を買う合計金額の理想的な見積もりです。 これは、会社の負債、優先株式、普通株式の市場価値の合計から現金および短期投資の価値を引いたものとして計算されます。 仮想の買い手は、すべての負債と資本を購入することによって会社の資産を購入し、その後会社の現金と短期投資から現金を取り戻すことができます。 概念的には、この購入価格は企業価値であり、それは他の投資家にとってどれほど大切なのかの推定値です。

EBITDA

EBITDAは、金利、税金、減価償却費および償却費控除前の当社の収益です。 EBITDAは営業活動によるキャッシュフローの代用です。 EBITDAは、税金、借金または減価償却費とその税効果を含まないため、さまざまな税務戦略や資本構成を持つ企業の業務を比較するために使用できます。

関連性

EV / EBITDA比率は、成長見通しと同様に、会社が属する業界の種類によっても異なります。 各社の成長の可能性を考慮しながら、ある会社の比率の計算値をその同僚の平均値と比較するのが最善です。 一般に、成長率の高い企業はEV / EBITDAの倍数が高い傾向にあり、成長の遅い業界は倍数が低い傾向があります。 EBITDAに対する企業価値は、通常、企業の資本集約度のレベルによって影響を受けます。 資本集約度が高いほど、倍率は高くなります。

分析

各企業の資本集約度の差がそれほど大きくないという条件で、この倍数を使用して特定の業界またはセクター内の企業を比較できます。 他のすべてと同じように、より高い倍数は、負債と資本の価格がより低いEV / EBITDAを持つ会社の価格よりも豊富であることを意味します。

制限事項

EV / EBITDAの倍数には欠点があります。 まず、EBITDAは、特に運転資金が増加傾向にある場合、営業キャッシュフローを過大評価する傾向があります。 EBITDAはまた、収益認識方針の違いによる影響も無視しています。 もう1つの欠点は、EBITDAが、会社の存続に必要な会社の設備投資額を反映している点で、会社へのフリーキャッシュフローとは異なることです。

人気の投稿

中小企業は生き残り、彼らの従業員のリーダーシップスキルで成長します。 このスキルの重要性、そしてそれが教えることができるスキルであるという事実を考えると、それに投資することは企業にとって価値があります。 グループエクササイズは、リーダーシップスキルを築くだけでなく、従業員にそれらを実践する機会を与えることもできます。 ロール・プレイング ロールプレイングにより、従業員は脅威にさらされない環境でリーダーシップスキルを分析することができます。 リーダーシップスキルをテストするシナリオを作成します。 これらは、爆弾の脅威への対処方法や配達人の事故への対応方法などの緊急事態です。 彼らはまた、従業員の対立を処理したり、特定のタスクを実行するように皮肉な部門にやる気を起こさせることを含むかもしれません。 何人かの人々がこれらの役割を演じて、ポジティブとネガティブの両方で異なるリーダーシップアプローチを実演しましょう。 それから、全員が何がうまくいったのか、何がうまくいかなかったのか、そして何が別のやり方でできるのかを話し合いましょう。 目隠し信頼 指導者たちは彼らが率いる人々への信頼を刺激することができます。 信頼を築くことができる1つのグループ運動は、公園や店のようなややなじみのない環境にグループを連れて行くことです。 指名されたリーダーを除くチームの全メンバーが目隠しされます。 その後、リ

続きを読みます

Facebookのメッセージング機能は、ビジネスの連絡先と連絡を取り合うための便利な手段を提供します。 Facebookの各メッセージングオプションには、ニーズに応じて独自の利点があります。 プライベートメッセージ機能は電子メールのように機能し、あなたのメッセージは直接あなたの友人のFacebookの受信箱に行きます。 より即時のコミュニケーションのために、あなたはリアルタイムでメッセージをやりとりすることを可能にするFacebookのチャット機能を使うことができます。 スプラッシュを大きくするには、友だち全員が見られるようにタイムラインにメッセージを投稿するか、友だちのタイムラインにメッセージを投稿します。 プライベートメッセージ 1。 Facebookのツールバーの[ホーム]をクリックし、サイドバーの[メッセージ]をクリックします。 2。 [新しいメッセージ]ボタンをクリックしてメッセージを開始し、[宛先]フィールドに友達の名前を入力します。 入力を始めると、それまでに入力した内容に基づいて友達のリストが表示されます。 名前をクリックして「宛先」フィールドに追加します。 同じメッセージを複数の人に送信したい場合は、さらに名前を入力してください。 3。 [メッセージを書く]ボックスにメッセージを入力します。 書いている間、あなたはあなたのメッセージに絵文字を追加するために幸せそうな

続きを読みます

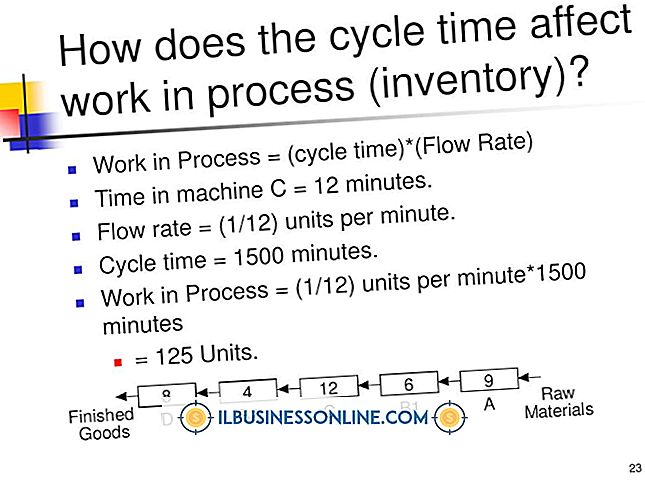

会計士は毎月本を閉じて、その期間のデータを凍結します。 番号が総勘定元帳に転送されると、その月の会計アクティビティはマネージャに会社のステータスを表示し、必要なオペレーションの変更を加えるためのウィンドウを提供します。 仕掛品、または仕掛品は、帳簿の終わりに仕掛品のスナップショットです。 在庫の終了 会計士は毎月の決算プロセス中に原材料と在庫のサイクルカウントを行います。 仕掛品在庫は実際には何も発生しません。作業が続行され、在庫が発生した時点の仕掛品が次の会計期間に完了するためです。 仕掛品には、人件費と材料費を含め、在庫に計上する価値があります。 新しいサイクル 新しいサイクルの開始時に、仕掛品明細は部分的に完了するのではなく完了し、完成品在庫に計上されるため、翌月に仕掛品の反対仕訳値が反対仕訳されます。 たとえば、商品の仕掛品の期末残高が150ドルの場合、翌月のエントリはマイナス150ドルになり、前月のエントリはゼロになります。 見越額 1か月の見越エントリは、翌月反転します。 会計士は、まだ受け取っていないが月の通常の事業活動の一部である項目を計上するために見越を使用します。 見越額は適切な勘定科目に転記されるので、その金額は勘定科目の活動に含まれますが、理想的には実際の明細が処理されるときに次のサイクルの始めに元に戻ります。 アイテムが翌月に処理されない場合、それは実際に転

続きを読みます

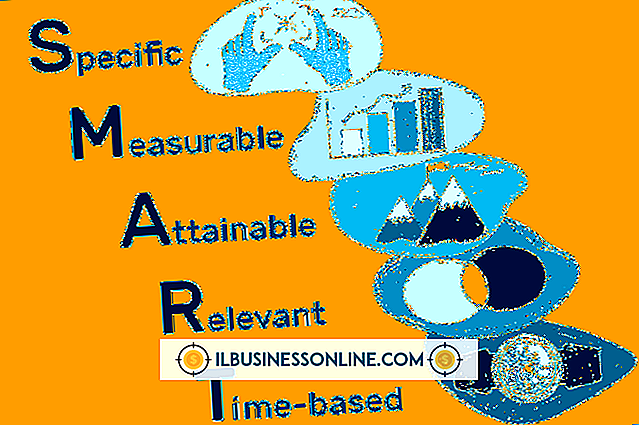

効果的なマーケティング計画を構築するための良い方法は、SMARTアウトラインを使用することです。 SMARTは、 S pecific、 M easyurable、 A chievable、Realistic、Timelyの頭字語です。 これらの要件を満たすように会社の目標と目的を発展させると、マーケティング計画は成功する可能性が高くなります。 Flying Pigs Corporationの販売目標にSMART手法を適用する方法を見てみましょう。 特定の結果を定義する 各目的は特定の結果を定義しなければなりません。 関係者がどのような結果が予想されるかを理解できるように、目標には十分な詳細を含める必要があります。 一般性は混乱を招くだけで、悪い結果につながります。 「より多くのビジネスを獲得する」という目的を持っているだけでは、誰にも役に立ちません。 Flying Pigs Corporationが毎年6, 000足のローラースケートを販売しており、売り上げを伸ばしたいとしましょう。 効果的な目標は、「今後6ヶ月間でローラースケートの売上を4%増加させる」ことです。 これは、今後6ヶ月以内にローラースケートを240ペア(6, 000×4パーセント)販売することを意味します。 追跡目的のために、あなたは毎月40組以上のスケート靴を売ることになるでしょう。 定義された測定可能な結果 明確

続きを読みます

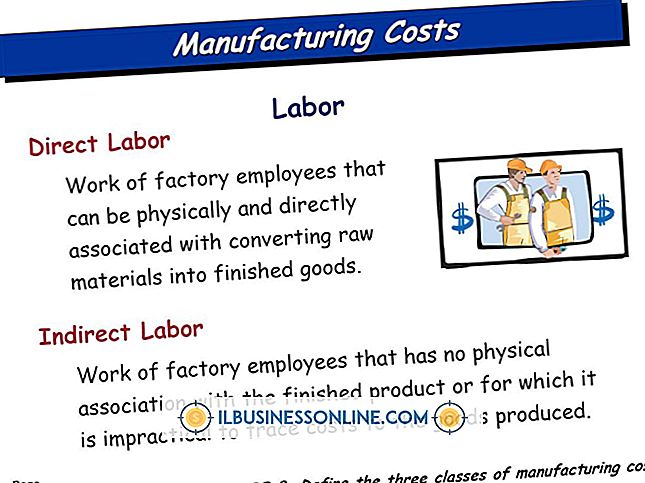

中小企業は、商品を製造するときや契約作業のコストを計算するときに直接労働を測定する必要があります。 どちらの場合も、人員がモノを作ったりプロジェクトを完成させるのにかかる費用を正確に知る必要があります。 あなたが労働者に費やすものを合計するのは簡単に思えるかもしれませんが、あなたがあなたの直接の人件費を計算するとき見落としやすいコスト要素を考慮しなければなりません。 賃金 直接人件費を考えるときは、まず賃金を考えることができます。 あなたが給料で支払うお金はあなたの直接人件費の大部分を占めます。 製品の製造に直接従事している従業員、または他の会社のために完了するように契約した作業を行っている従業員の給与のみを数えるようにしてください。 あなたがあなたが支払う給料のためにどれくらいの生産性を得ているかの考えを持っているようにあなたが発生する他のすべての直接の人件費からあなたの賃金のためのあなたの数字を分けてください。 利点 従業員が製品の製造やプロジェクトの作業に従事している場合、従業員に支払うすべての手当は直接の人件費に相当します。 これには、いくつかの例を挙げると、あなたが作る健康保険料、利益分配の拠出金、および退職金制度への支払いのマッチングが含まれます。 直接労働者のすべての給付費用を合計して、それをあなたの総生産費用費用に含めます。 社会保障および医療税 あなたのために直接労

続きを読みます