企業結合においてのれんはどのように報告されますか?

企業結合では - ある会社から別の会社への買収 - 購入金額の1ドルを計上する必要がありますが、「紙面に」価値があると思われる以上の金額を会社に支払うのが一般的です。 そのため、財務会計基準では、余分な資金をのれんとして報告することが求められています。

のれんの作成

ある企業が他の企業を買収するために支払う価格が、対象企業の「純資産」の価値、すなわちその資産の合計価値から負債を差し引いた金額よりも大きい場合、のれんは企業結合時に発生する。 たとえば、競合他社を10万ドルで買い取るとします。 その競合他社の貸借対照表上の資産が合計150, 000ドルで負債が80, 000ドルの場合、その純資産は70, 000ドルになります。 会社に支払った価格とその純資産の価値の間には30, 000ドルの差があります。 その3万ドルがのれんになるでしょう。

貸借対照表上

ある会社が他の会社を買うとき、2つの会社の資産と負債は単一の連結貸借対照表にまとめられなければなりません。 連結プロセスの一環として、購買会社は、新しく取得した会社のすべての資産と負債を調べて、購入価格の一部をそれぞれに割り当てます。 資産および負債は、割り当てられた価値で連結貸借対照表に計上されます。 のれんが説明する最後のものです。 それは単なる剰余金です - すべての資産と負債が評価された後に購入価格から取り残されるものは何でも。 残りは、「のれん」というラベルの付いた長期無形資産として貸借対照表に計上されています。

過払いではない

のれんが企業結合から生じるとき、それは一方の会社が他方の会社に対して「過払い」であることを意味するのではありません。 あなたが会社を買収するとき、あなたは貸借対照表の上のアイテムより多くを買っています。 また、その会社の名前や評判、顧客基盤、従業員の専門知識など、その会社の無形資産も購入しています。 これらの無形資産は価値がありますが、「従業員の知識」と「顧客の忠誠心」はバランスシートのどこにも現れません。 企業は買収に対して過払いをすることができ、時には過払いし、過払いはのれんに変換されますが、のれん自体は過払いの証拠ではありません。 営業権は企業結合で日常的に発生します。

他の人ののれんを買う

あなたの会社は、すでに自分の貸借対照表に営業権がある会社を購入するかもしれません - その会社による以前の購入の結果です。 貸借対照表の連結中は、購入した会社の営業権を本質的に無視し、存在しなかったかのように処理を進めるため、これは重要ではありません。 会社の識別可能な資産と負債に値を割り当て、それらの値でバランスシートにそれらを報告します。 次に、購入価格の残りをのれんとして報告します。 この新しい営業権数値は、購入した会社の営業権を「継承」します。

人気の投稿

内的要因は、外的要因と同じくらいビジネスのリーダーシップに影響を与えます。 ビジネスリーダーは、会社の代表として、組織全体に影響を与えるのと同じ要因の影響を受けます。 業界から従業員のパフォーマンスに至るまでのすべてが、ビジネスリーダーの業績や彼らが所属する組織への反映に影響を与える可能性があります。 トレーニング 「リーダーは生まれる、作られるのではなく」という格言は、ビジネスのリーダーシップに関しては部分的にしか当てはまりません。 パフォーマンス評価の実施方法など、純粋に戦術的なものであっても、すべてのスーパーバイザーおよびマネージャーはトレーニングを受けるべきです。 実務上の問題と管理義務についての訓練は、監督者と管理者が責任あるリーダーになることを奨励します。 リーダーシップと管理の訓練がないと、監督者と管理者はリーダーシップの原則と実践の基本的な側面を見失います。 サポート ビジネスリーダーは組織の支援なしには生き残れません。 部署の決定とキャリアへの願望に対する企業の支援は、ビジネスリーダーの専門能力開発に不可欠です。 執行取締役および会社の所有者によってその行動が認められ、表彰されている監督者および管理者は、ビジネスリーダーとしてうまく機能する傾向があります。 雇用主の支援を受けていないビジネスリーダーは失敗する可能性があります。 従業員のパフォーマンス 職員の適性と職

続きを読みます

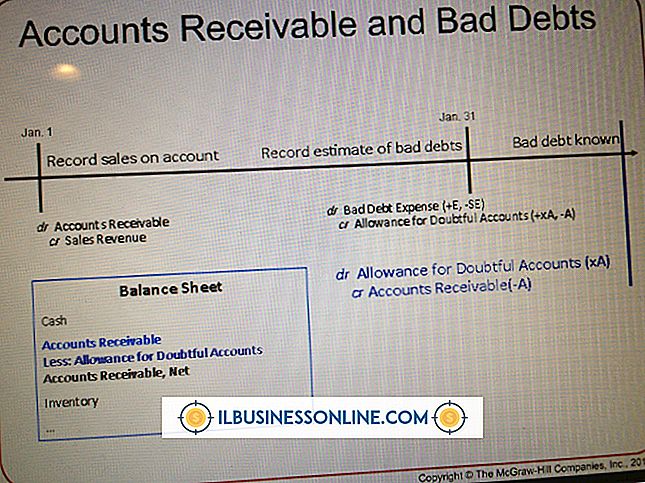

現金主義会計とは対照的に、発生主義会計では、一定の条件を満たしている限り、企業はクレジットによる売上を収益として計上することができます。 まず、収益を生み出した取引が完了している必要があります。 第二に、収益の数値は計算可能でなければなりません。 第三に、事業が未払いの金額を集めることができることを疑う理由はありません。 事業は、そのような収入を未収金として貸借対照表に計上しています。 売掛金総額 売掛金は、事業が収益として計上した事業に対する未払金を表す。 売掛金総額は、売掛金の真価値を計算するために事業が回収不可能な勘定を差し引く前の売掛金です。 貸倒損失 事業記録は発生主義会計で発生時に収益として売掛金を計上するため、事業は、口座が回収不能になった時点で費用を使用してその価値を取り消さなければなりません。 次に、そのような回収不可能な勘定を不良債権として記録します。 企業は、口座が回収不能であると判断したとき、または経過した各期間の見積もりに基づいて、不良債権費用を計上することができます。 貸倒引当金 企業は、未収金のうち未収金の未収部分を見積もり、それからそれらの見積もりに沿って不良債権費用を計上するために引当金法を使用することを選択できます。 経過する各期間において、事業は回収不能勘定の見積りに沿って不良債権に対する引当金を計上するのに十分な不良債権費用を計上する。 たとえ

続きを読みます

スモールビジネスでは、適切な人を適切な役割にするために適切なプロモーション決定を下すことが重要です。 特に後継プランがすでに整っている場合、いくつかの決定は簡単です。 ただし、資格のある従業員が複数いる場合、他の昇進の選択は困難です。 確立された基準 いくつかの昇進は完全に従業員に期待されるものの事前に確立された基準に基づいています。 要件、資格および経験は、労働者を新たな地位に昇進させるために使用される基準であり得る。 たとえば、仕事によっては、特定の分野の学士号、免許、認定トレーニング、または特定の年数の実務経験が必要になる場合があります。 能力とスキルも、意思決定プロセスの基盤となる基準です。 これらには、リーダーシップスキル、管理経験、マーケティング能力または予算能力が含まれます。 人事ファイル 昇進の決定を下す際には、人事ファイルが役立ちます。 多くの管理職は、従業員の業績評価と評価、スキル評価、懲戒処分、および出席記録に関する情報を参照しています。 すべての分野で高い評価を得ている従業員は、繰り返しの出席または懲戒問題を抱えている従業員よりも昇進のために選ばれるかもしれません。 従業員の可能性 管理職は、若い従業員の可能性をよく見いだし、自ら証明する機会を与えます。 たとえ彼らが資格や完全な職務要件を欠いていたとしても、良い態度、それが取ることなら何でもすることへの意欲お

続きを読みます

事業の開始時に、その種類の費用、収入、資産および負債のリストが作成されます。 これらの各項目には番号が割り当てられ、その結果得られる番号の一覧が勘定コード表と呼ばれます。 このリストには、事業の総勘定元帳で使用されるすべての明細が表示されます。 総勘定元帳は総称して総勘定元帳とも呼ばれ、少なくとも損益計算書と貸借対照表を含みます。 貸借対照表 貸借対照表は2つの標準的な企業会計記録のうちの1つであり、もう1つは損益計算書です。 貸借対照表には、会社の資産と負債のリストが含まれています。所有者の持分は両者の差です。 借方の合計、つまり資産は、借方と所有者の資本の合計である合計貸方と常に等しくなります。 資産 総勘定元帳資産勘定は通常、借方残高です。 資産勘定は、売掛金、現金、在庫および不動産などの固定資産であり、通常は価値のある項目を表します。 負債 総勘定元帳負債勘定は通常、クレジット残高です。 負債勘定には、買掛金、支払手形および源泉徴収税が含まれます。これらは、通常、事業が負った金額を表しています。 手当 日々の業務遂行のうちに貸借対照表勘定科目に変更を加える必要がある場合は、引当金が発生します。 引当金勘定科目の数とそのエントリは、業種によって異なります。 一般的に、資産勘定の価値を引き下げるために引当金勘定が使用されます。 たとえば、在庫を持つ会社は実地棚卸検査を行い、実際の

続きを読みます

中小企業にとっては、ファックス専用の電話回線を用意するのは経済的ではないかもしれません。 そのため、電話回線なしでファックスする方法を知っておく必要がある場合があります。 これらのサービスの中には無料のものもあれば、購読料を請求してより多くの機能を提供するものもあります。 無料サービスか購読ベースのサービスのどちらを選択しても、電話回線なしでFAXを正常に送信できます。 研究を実施 faxZero、Qipit、ScanR、eFaxなどのオンラインファックスサービスを見つけてサインアップします。 あなたのニーズに最も合うものを選んでください。 無料のものもあれば、購読ベースのものもあります。 通常、無料サービスでは、ファックスを送信する機能しか提供されていません。 ただし、有料サービスでは、ファックスを受信できるように、専用の電話番号が提供されることがよくあります。 ブラウザベースの場合は選択したサービスのWebサイトの[Fax]ページに移動するか、アプリケーションがFaxを使用する場合はサービスが提供するソフトウェアをダウンロードしてインストールします。 ファックスメッセージ ファックスで送信したい文書をアップロードまたはスキャンします。 この文書がすでにコンピューター上の電子ファイルになっている場合は、サービスの指示に従ってアップロードしてください。 文書がハードコピーの場合は、ス

続きを読みます