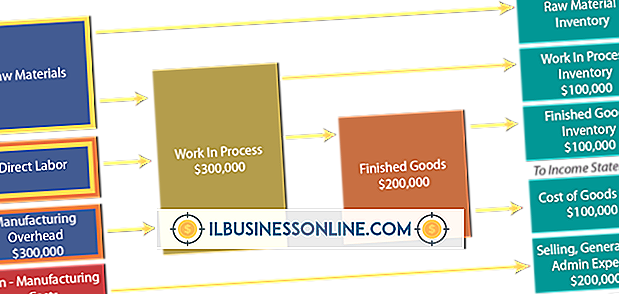

年齢に基づく場合の従業員の健康保険の割合を決定する方法

雇用主が提供する健康保険給付の最近の変更により、雇用主は従業員の健康保険給付の費用をW-2に報告することを要求される可能性があります。 従業員の年齢は費用に影響することが多いため、各従業員の健康保険費用の一部を決定するのは困難な場合があります。 会社の健康保険契約は、通常、従業員の健康保険料を決定するための最良の方法です。

小規模雇用者グループ

中小企業の健康保険費用は通常、各従業員の個人的な病歴を評価することによって決定されます。 年齢は危険因子であるため、一部の小規模雇用主保険会社では、保険引受評価に年齢が含まれています。 米国健康保険引受協会によると、医療保険引受けに代わるものは「コミュニティ格付け」として知られています。 このプロセスでは、健康保険会社は、年齢や病歴に関係なく、同じ地理的な場所にいるすべての個人に同じプレミアムを請求する必要があります。 正確な健康保険の費用を決定する最善の方法は、少人数グループの保険契約を確認することです。 通常、この契約では従業員1人あたりの見積もりが提示されるか、または各従業員の標準のコミュニティコストが一覧表示されます。

大規模雇用者グループ

大規模なグループ健康保険プランでは、従業員は通常病歴評価を完了するように求められません。 従業員の年齢は、通常、健康保険費用の一部を評価するときに決定的な要素にはなりません。 米国健康保険引受協会は、大規模グループの健康保険会社は過去数年間の保険金請求に基づいて保険料を支給していると述べています。 元の保険契約とそれに付随するハンドブックには、通常、従業員1人当たりの保険料の見積もりが記載されています。 年間保険料の増加は、契約が更新される前に電話、郵便またはEメールで報告されます。

年齢ベースの保険提案

ほとんどの年齢ベースの健康保険費用は会社の健康保険の提案に引用されています。 この提案は、特定の年齢層、たとえば30歳から39歳までの年齢層の従業員の保険料を表示し、補償対象家族に追加費用を提供します。 この提案はまた、メディケアの対象となる可能性がある高齢従業員のコスト削減を示しています。 健康保険の提案が雇用主によって承認された場合、契約は医療保険引受人によって書かれ、評価されます。

保険代理店

一般に、従業員の年齢ベースの健康保険費用を決定する最も簡単な方法は、保険代理店に直接連絡することです。 雇用主または医療計画管理者は、電話または電子メールで保険代理店に連絡して、各従業員の現在の料金について話し合うことができます。 保険代理店には通常、年齢別の会社の健康保険費用と利用可能な計画機能を報告する表と図表があります。

人気の投稿

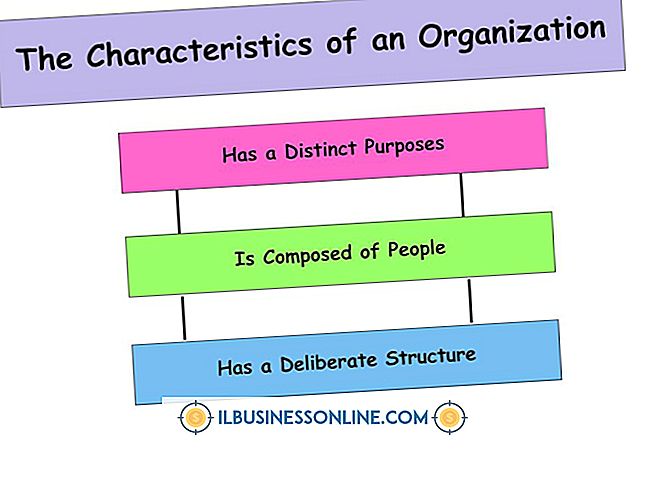

大小を問わず、各企業は組織の設計方法および構成方法を検討する必要があります。 効果的かつ効率的に運営するためには、組織のニーズに合った正式なコミュニケーションシステム、意思決定およびタスク完了システムが必要です。 たとえば、小規模企業であれば、単純な組織設計しか必要ないかもしれません。 企業が成長し、より複雑になるにつれて、組織構造も成長し変化します。 そのため、組織設計はしばしば継続的なプロセスと見なされます。 仕事の特化 仕事の専門化は、分業とも呼ばれ、組織内の特定のタスクが個々の仕事に分割される度合いです。 仕事の専門化が広範囲に及ぶとき、会社はより大きなプロジェクトの一部として個人に単一の仕事を割り当てるかもしれません。 多くの場合、このタイプの環境では、反復的な狭くて小さいタスクが作成されます。 たとえば、組立ラインの工場では、最終製品を完成させるために、機械の稼働や部品の溶接などの単一の作業を指定することがあります。 一方で、企業は、従業員に挑戦したり、彼らに追加の責任を与えたりする目的で、雇用を拡大することを決定する場合があります。 区分化 部門別化とは、組織が会社のさまざまな職種やセグメントをグループ化する方法を表します。 たとえば、機能的組織構造では、マーケティング、販売、顧客サービス、製造などの機能に応じてジョブをグループ化します。 西部や東部の地域など、地理

続きを読みます

それは不適切な商習慣のように思われ、確かに従業員の定着と採用に役立つことは何もしませんが、職場における性差はあなたが思うよりも一般的です。 男性と女性は時々不均衡な賃金で同じ仕事に対して支払われ、しばしば彼らが働く雇用者にとって異なる価値を持っています。 労働力内の性差を理解することは、それらを解決し、革新的で偏りのない従業員集団を生み出すのに役立ちます。 歴史 歴史的には、20世紀初頭に女性が労働力になって以来、職場には性差がありました。 これらの違いは、女性が主に子供を育てることおよび家を維持することに焦点を当てた、性別特有の役割を果たすことが期待されていたという事実から生じている。 多くの場合、女性は職場環境への有益な追加として見なされておらず、給与と割り当てられた職責に関して平等に扱われていませんでした。 不均衡な支払い 職場における男女間の主な違いの1つは、不均衡な給与と関係があります。 賃金衡平に関する全国委員会によると、賃金率には性差があります。 NCPEのウェブサイトによると、2008年現在、女性の年間収入は男性のわずか77%であり、これは女性が同じ仕事のために男性によって作られた総給与の77%を支払われていることを意味します。 性別による差別/嫌がらせ 性別の違いは、一方の性別または他方の性別を犠牲にして行われたジョークや、性別に基づいて割り当てられた職務から、人々

続きを読みます

LGはいくつかの異なるサービス事業者に無数の電話を提供しています。 ただし、すべての電話をロック解除できるわけではなく、すべてのLG電話をロック解除できるわけでもありません。 ロックを解除できるのは、GSM対応電話だけです。 あなたがGSM電話を持っているかどうかを知る最も簡単な方法は、デバイスがSIMカードを持っているかどうかを確認することです(通常は電話のバッテリーの下、または隣にあります)。 SIMカードをお持ちの場合は、新しい契約を締結せずにLG携帯のロックを解除して別のサービスプロバイダを使用できます。 1。 LG携帯の電源を入れて、そのキーパッドに移動します。 タッチスクリーン電話の場合、これはアプリかもしれません。 他の電話機の場合は、物理ボタンを押すことができます。 2。 キーパッドに「*#06#」と入力します。 これはあなたの携帯電話の固有のIMEI番号を表示します。 番号を書き留めてから、サービスプロバイダーの技術サポート部門に連絡してください。 3。 担当者に、あなたの携帯電話の販売を計画している、または海外に旅行していること、そしてあなたの機器のロックを解除したいことを伝えます。 担当者にあなたの名前、電話番号、およびIMEI番号を提供する用意をしてください。 指示とともに、ロック解除コードをあなたのメールアドレスに送信してください。 4。 電話機の電源を切り

続きを読みます

中毒や感情的な問題のための12のステッププログラムへの参加は私たちの文化の不可欠な部分となっています。 人々は彼らの状況を理解している人々からの支援を見つけるためにそのようなプログラムを探すことが多い。 12ステップのプログラムを書くことを学ぶことはあなたがあなたのニーズに合った支援グループを開発するのを助けることができます。 1。 12のステップの構成要素について学びます。 多くの種類の問題に対して12のステッププログラムが多数ありますが、それぞれのステップは共通の要素を共有しています。 ステップには通常、依存症に対する無力を認めること、より高い権力を認めること、過去の行動を認めてそれを修正すること、そして同様に苦しんでいる個人にグループに加わることを奨励することが含まれます。 プログラムに合わせてこれらの手順を調整する方法についてメモしてください。 2。 他の12のステッププログラムからの研究文献。 地元のグループを見つけ、主催者や参加者と話をする。 会議に出席する許可を得て、長年のメンバーが自分たちの生活の中でそれらのステップをどう解釈するかについて尋ねます。 さまざまな種類のプログラムが12ステップモデルをニーズに合わせてどのように調整するかを調べます。 自分のグループに特定の宗教的要素を残してほしいかどうかを決めます。 3。 あなたのグループのニーズを理解しましょう。 例え

続きを読みます

Webサイトの設計では、Webサイトのレイアウト、個々のページ、ナビゲーション構造、および画像など、4つの必要な要素を考慮に入れます。 これらの要素はどれも、個人のWebサイトでもビジネスのWebサイトでも、特定のWebサイトのニーズに合わせてカスタマイズできます。 Webサイトは視覚的にインターネット上の情報を伝達するため、これら4つの要素はコンピュータユーザーにとってインタラクティブな体験に貢献します。 レイアウト Webデザインに含める必要がある最初の必要な要素はレイアウトです。 雑誌のレイアウトと同じように、インターネットコンテンツはセクションに構造化されています。 レイアウトの上部には、Webサイトの名前を含むヘッダーがあります。 メインコンテンツはヘッダの下に表示され、ナビゲーション要素は左側の列に表示されます。 フッターはWebサイトの下部を横切って水平方向に広がります。 基本的なWebレイアウトは、個人用またはビジネス用のWebサイトのニーズに合わせて変更できます。 ページ数 全体的なWebサイトのデザインレイアウトが決まったら、複数のページを追加できます。 最初のページは「ホーム」ページと呼ばれます。 追加のページには、 "About"ページ、 "Contact"ページ、および追加の情報ページが含まれています。 Webサイトの

続きを読みます