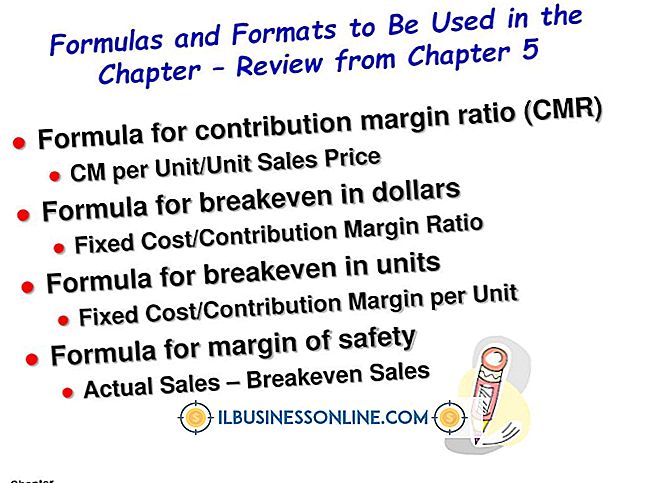

二重会計方法の説明

企業は会計方法を使用して、収益、費用、負債、資産などの金融取引を記録および監視します。 二重または二重入力方法では、貸方と借方の両方を反映して、各取引を2回記録する必要があります。 シングルエントリー方式では、2つのジャーナルのうちの1つに現金受領と現金支払いの取引を記録します。 シングルエントリー方式は中小企業には効果的ですが、大規模またはより複雑なビジネスや、急成長を目指す新興企業にはダブルエントリーが好まれることがよくあります。

関数

デュアルエントリーアカウンティングは、ユーザーがエラーを検出してトランザクションのクロスチェックを実行できるため、セルフバランシング方式と見なされます。 二重会計方法は、単一入力とは異なり、会社の実際の価値と新興投資額を表示します。 二重入力により、企業は設備や在庫などの資産の減価償却を修正することもできます。 デュアルエントリー方式は、シングルエントリー方式よりも会社の財務状態のより包括的な全体像を反映しており、住宅ローン、ローン、大口売掛金および買掛金などのより複雑な金融取引を行う会社に対してより効果的な財務管理を提供します。 。

プロセス

デュアルエントリー会計方法では、記録された各金融取引に対応するエントリーが必要です。 たとえば、事業融資は資産の増加として入力され、負債としても入力されます。 すべての金融取引の両面、貸方と借方は貸借対照表に記録されます。 貸借対照表は、資産と負債を所有者または株主資本と絶えずバランスさせることによって、会社の財務の健全性と安定性のスナップショットを提供します。 会社の個々のニーズを満たすために作成された仕訳帳および元帳は、二重取引のバランスシートとして機能します。

検討事項

二重エントリ会計方法は多くの不利益を示さない。 この方法を使用するには、資産と負債の両方として記録されている事業ローンなど、会計条件と金融取引に関する高度な知識が必要です。 特に複数の筆記誌と元帳が使用されている場合、デュアル方式はシングルエントリ方式よりも多くの時間と労力を必要とします。 しかしながら、会計および簿記ソフトウェアは、二重入力方法の余分な作業を排除する。 簿記および会計ソフトウェアプログラムは、ユーザが単一の入力をすることを可能にし、それは自動的にダブル入力に変換される。

簿記と会計

二重および単一項目の会計方法は時々簿記方法として識別されます(参照2、5)。 会計専門家と内国歳入庁は、企業に対して2つの会計方法、すなわち現金主義と発生主義を認識しています(参考文献2、3、4)。 現金ベースの方法では、現金を受け取ったときと費用を支払ったときにトランザクションを記録する必要があります。 発生主義による方法を採用している企業は、収入が稼得された時と債務が発生した時に取引を記録します(参考文献2)。 金融取引を記録する二重入力方法は、現金主義と発生主義の両方で使用することができます(参照4)。

人気の投稿

従業員心理学は、雇用主の心と行動の研究です。 それは、従業員がその仕事において特定の方法で行動する理由を扱います。 従業員の心理学は、さまざまな従業員の個性に対処するための情報を雇用主に提供するため、組織にとって非常に有益です。 今日の心理学者は、個人のニーズと組織のニーズの間の対立を認めています。 従業員の心理学を通して、彼らは従業員の行動を予測可能なパターンに分類し、そこから組織は個々の従業員に対処する最善の方法を識別することができます。 歴史 従業員心理学は、ハーバード大学の教授であるHugo Munsterbergが「心理学と産業効率」を発表した1913年まで遡ります。 本は彼らが彼らの従業員で最も個人的な特徴を望んだかについての幹部からのフィードバックに基づいていました。 彼はその結果を用いて、従業員のためのスクリーニング技術と性格評価システムを開発しました。 1919年にヘンリー・C・リンクは「雇用心理学」を発表しました。彼らは反対側で彼らがするべき仕事でうまくラベル付けされています。」 知覚 従業員の行動を研究する心理学者は、調査を行うことによってデータを収集することがよくあります。 これには、従業員から仕事と組織に関するデータを収集するための機密プロセスを作成することが含まれます。 これは彼らに彼らの態度と認識についての彼らの率直なフィードバックを明らかにする機会を彼

続きを読みます

CanonのPixma MP800は、プリンター、スキャナー、コピー機、メモリーカードリーダーを1つの多機能ユニットにまとめたものです - 小さな装置設置面積が望まれるオフィスで役に立ちます。 MP800で使用されているメモリには、内蔵メモリとメモリカードの2種類があります。 内部メモリは、印刷する文書などの一時的なデータを格納するために使用されます。 メモリカードは主にデジタル写真に使用されます。 内部メモリを消去すると、フリーズまたはその他の動作上の問題が解決することがあります。 内部メモリを消去する 1。 「オン/オフ」ボタンを押してプリンタの電源を切ります。 2。 プリンタの電源コードを抜き、5分間待ちます。 3。 「オン/オフ」ボタンを押して、残っている電力を消散させます。 4。 電源コードを差し込みます。 5。 「オン/オフ」ボタンを押してプリンタの電源を入れます。 メモリーカードを消去する 1。 メモリカードを挿入するか、取り外してから再度挿入します。 2。 「メニュー」ボタンを押してください。 3。 矢印キーを使ってデバイス設定を選択し、 "OK"ボタンを押します。 4。 矢印キーを使って「その他の設定」を選び、「OK」ボタンを押します。 5。 矢印キーを使って "Read / Write Attribute"を選択し、 &qu

続きを読みます

一見したところ、個々の従業員に権限を与え、チームワークに集中することは直感に反するように思われるかもしれません。 1つは個人を支えようとしますが、もう1つはチームを個人のニーズよりも優先させることに集中します。 しかし、中小企業が両方の理論を機能させると、個人に権限を与えることで実際にチーム全体のパフォーマンスが向上することがわかります。 ステージを設定する 従業員に権限を与え、チームを構築するには、中小企業環境における各個人の役割に関連した明確な指示を提供する必要があります。 会社のミッションステートメントを作成することは、ビジネスと各従業員のためのガイドとして機能することができます。 これにより、個人の目標とチームの目標をビジネスの意図と一致させることができ、全員が同じ目標に向かって作業を続けることができます。 社内の各役職に適切な基準を設定することで、各従業員の期待に関連するガイダンスも提供されます。 目標を設定します 個々の目標を設定することは、従業員が自らの仕事とキャリア開発に対して責任を持つようになるための力を与える重要な部分です。 目標は、チームの目的およびビジネス全体と一致する必要があります。 個人的な目標は、各従業員が継続的な改善に努め、継続的に期待に応えるかそれを上回るように動機付けるものです。 目標を設定するとき、管理者と監督者は、従業員が成功するための権限を与

続きを読みます

フラットベッドスキャナは、紙の文書の画像とテキストからデジタルファイルを作成します。 ラップトップのUSBポートにフラットベッドスキャナを接続して、領収書、手紙、財務書類、その他の重要なビジネス文書のデジタルコピーを作成します。 Windowsオペレーティングシステムには、コンピュータシステムに接続されているスキャナなどのデバイス用のデバイスドライバを自動的に検索するハードウェアインストールユーティリティがあります。 1。 スキャナーを接続して電源を入れます。 2。 USBケーブルの一方の端をフラットベッドスキャナの側面または背面パネルのUSBジャックに差し込みます。 3。 ケーブルのもう一方の端をラップトップのUSBポートの1つに差し込みます。 接続がオペレーティングシステムによって認識されると、Windowsはスキャナのドライバを自動的に検索します。 4。 スキャナーに付属のソフトウェアCDをコンピューターのディスクドライブに挿入します。 表示される[自動再生]ウィンドウで[開く]をクリックして、スキャナの追加ソフトウェアプログラムのインストールウィザードを起動します。 「次へ」をクリックして「インストール」をクリックすると、スキャナー用のソフトウェアがオペレーティングシステムにインストールされます。

続きを読みます

よくある誤解は、給料の給与のチップはチップを払った従業員だけが利用できるということです。 真実は、業界のいくつかの分野で多くの種類の企業が従業員にチッププログラムを提供しているということです。 もう1つの誤解は、助言と助言は同じことです。 問題の事実は、チップ - 自発的なクライアントの貢献 - はあなたの給料に含まれていないということです、そしてあなたはそれらをIRSに報告する責任があります。 チップは、あなたの給料に含まれており、あなたの雇用主によって会計処理されます。 いくつかのケースでは、ヒントとチップの間に細かい線があります。 定義 無償はボーナスと似ています。つまり、会社に代わって提供されるサービスに対して、雇用主から従業員に提供される給与の一部です。 多くの企業は、毎月、四半期ごと、または年ごとに無料のボーナスプログラムを実施しています。 また、より大きな機会に移行する従業員や退職金および退職年金として、チップが支給されます。 そのような追加の収入は、従業員の給与 - および最終給与 - に含まれており、適用されるすべての税額控除は雇用主によって行われます。 手順 チップを持たない従業員は、所得税法の第10条に基づき、単一の企業で5年以上勤務した後に職場のチッププログラムに参加する資格があります。 適格な従業員がほとんどいない小規模企業の中には、スタッフメンバーに無償で

続きを読みます