代替税および純営業損失控除の計算方法

代替最低税は、非常に裕福な納税者が納税を避けるために特定の控除や免除を使用できないようにするために1970年代に導入された、いわゆる「パラレル」税制の一部です。 企業にとっては、標準的な控除、または純営業損失の控除を含むその他の特定の控除を受けることが許可されていないという点で、代替の最小税は標準税とは異なります。 代替の最小税額を計算するときは、代替の純純営業損失控除を計算する必要があります。これには、通常の純営業損失控除よりも多くの制限があります。

誰が代わりの最低税を払わなければならないのですか?

一般的な規則として、標準の控除と免除を使用して納税義務を代替の最小税額を下回る場合は、代替の最小税を支払う必要があります。 ほとんどの人は、代替の最低税金に追いついていません。 ただし、通常の控除と免除を使用して納税を完了するためにIRSフォーム1040とスケジュールCを使用しない限り、確実にわかりません。 次に、IRSフォーム6251に記入して、両者を比較できるようにする必要があります。 通常の方法で計算した税額が代替の最小税額よりも低い場合は、代替の最小税を支払う必要があります。 179, 500ドルを超える所得の場合、税率は2013年の租税年度現在で28%と横ばいです。 その金額を下回ると、IRSは26%の税金を徴収します。

代替純営業損失の控除とは何ですか?

通常の純営業損失控除と同様に、代替税純営業損失控除では、経費が利益を超えた場合に事業主が被る損失の一部を控除することができます。 ただし、標準の純営業損失控除とは異なり、代替の純営業損失控除では、投資手数料、会社が支払った州税、地方税、機器およびその他の事業用不動産の加速償却など、多くの一般的な費用を考慮できません。 代替純営業損失控除額は、様式6251の11行目で計算されます。

代替最低税の計算

様式6251はかなり長く、様式の第1部に免除および控除のための調整項目がいくつか含まれています。 しかし、ほとんどの納税者は、投資損益、医療費、住宅ローンの利子、ならびに州および地方税などの一般的な項目を扱うエントリについてのみ心配する必要があります。 1行目から27行目まで、28行目に数値を入力します。フォームの第2部に、あなたの個人的な免除およびあなたが支払ったその他の税金に関する情報を記入し、35行目の代替最低税額を計算します。 Form 1040の13行目でキャピタルゲインを報告した場合は、Form 6251のPart 3を記入して、適格な配当を含む所得のどれだけが代替最低税の対象となるかを決定する必要があります。

代替税純営業損失控除の計算

健康上の利益、研究開発費、連邦雇用税および慈善寄付など、会社の許容される代替の最小税金を合計します。 この数字を様式6251の11行目に配置します。税務の専門家があなたの特定の税務状況に対して許容される控除のより完全なリストを提供できることに留意してください。差し引く。

人気の投稿

財政政策は、支出と税金に関する政府の立法プログラムです。 米国の財政政策は、政府の行政府と立法府の共同責任です。 予算は財政政策を実施するための主要な手段です。 拡張財政政策は経済成長を刺激しようとしているのに対し、縮小財政政策は成長を減速させようとしています。 2008年の景気後退のような深刻な景気後退の後、政府は積極的な減税と経済成長を生み出すための刺激的な支出を実施するかもしれません。 減税 一部のエコノミストは、減税は経済成長を刺激するためにより良いと主張します。 彼らは、彼らの主張を支持するために1980年代初頭と2000年代初頭の減税後の経済成長を指摘しています。 2009年1月の「フォーブス」の記事で、元米国財務省のエコノミスト、ブルース・バートレットは、減税はすぐに実施されるので、ターゲットを絞った減税はうまくいくと主張している。 彼は民間部門の投資を刺激する税の変更を推薦します、それは将来の経済成長のための基礎を形成するでしょう。 このような税金の変更の例としては、加速償却スケジュールや数ヶ月後に期限切れになる税額控除などがあります。 中小企業はこれらのクレジットを利用するために彼らの機器購入を加速するかもしれません。 これは製造業の活動を生み出し、それが雇用創出と経済成長につながるだろう。 2010年6月の記事で、ハーバード大学のN. Gregory Mankiw

続きを読みます

検索エンジン最適化は、それらのWebサイトが検索エンジンでどのように表示されるかを強化することによって、Webサイトの人気または可視性を向上させるビジネス手法です。 企業やコンサルタントは、検索エンジンの可視性を高め、他の重要なWebサイトへの接続を増やすために、コンテンツとHTMLコードを整理することによってこの目的を達成しています。 しかし、Flashムービーは、情報や専門的なビジュアルデザインをWebページに取り込むための一般的な方法であり、検索エンジンで使用されるコード規約に準拠せず、Webで簡単に読み取られたり理解されないという点でSEOにとって問題となる可能性があります。検索アルゴリズム フラッシュについて Webページに組み込むことができる統合アニメーションスイートでフラッシュし、複雑なイラストやユーザーとの対話を可能にします。 Flashプログラムは、コンテンツ、ゲーム、またはナビゲーションツールを洗練された方法でユーザーに提示するために、ほとんどのプログラミング言語に埋め込むこともできます。 ただし、Flashも独立しているため、プログラマが埋め込んだシステムとコードを共有することはありません。つまり、Flashエンティティの内部動作は、他のプログラミング言語のほとんどの慣習、さらにはHTMLに準拠する必要はありません。 。 Google、Flash、および検索エン

続きを読みます

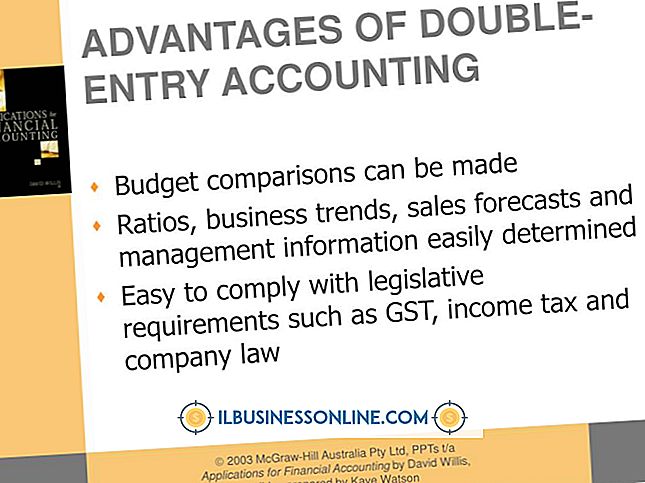

複式簿記は、ある口座または簿記カテゴリから別の口座への振替として取引を会計処理することによって、ビジネス内で資金が流れる方法を追跡するシステムです。 複式簿記では、すべての記録された取引は2つの要素で構成されます。借方。取引の結果として残高が減少する口座を表します。 クレジット、取引の結果として残高が増加する口座。 現金の会計方法は、お金が変わったときにそれぞれの売上を記録します。 この規約は、システムが追跡しなければならない変数の数を減らすことによって複式簿記を簡素化します。 アカウント 複式簿記システムの勘定は、簿記情報を整理するためのカテゴリです。 材料やユーティリティなどの経費の種類は、アカウントにまとめられています。 支払または取引をグループ化する方法は、売掛金や買掛金などの売掛金にまとめられます。 現金の会計方法を使用する事業は、取引が行われるときに売掛金勘定科目に取引を入力することがありますが、顧客が支払うまでこの販売に課税されることはありません。 借方と貸方 複式会計方法を使用し、現金方法を使用して収益を報告する事業は、顧客の支払いが行われると、その現金口座に貸方記入し、その売掛金口座から借方記入する。 ただし、納税義務は、取引が行われるときではなく顧客が支払うときに発生するため、支払期日が過ぎた後にのみ、未払税額を未払税勘定の一部として入力する必要があります。 納税

続きを読みます

Canalysの調査によると、2011年に初めてスマートフォンの売上がコンピュータの売上を上回りました。 年々、スマートフォンの世界全体の売上は63%成長し、ラップトップ、デスクトップ、タブレットを含むPCの15%を大きく上回っています。 スマートフォン用のPowerPointプレゼンテーションをパッケージ化して配布することで、スライドがコンピュータで可能であるよりも広い視聴者に見せられるようになりました。 ただし、PowerPointファイルを携帯電話に配布するときは、互換性と編集を考慮する必要があります。 1。 PowerPointファイルの受信者に必要な編集レベルを決定します。 ファイルを編集できなければならない場合、受信者は携帯電話にモバイルオフィスのアプリが必要になります。 DataVizによるDocuments to Goは、iOS、Android、Blackberry、PalmおよびSymbianを含む最もモバイルなオペレーティングシステム上で動作します。 Quickofficeは、Android、iOS、Symbianの3つの最も売れているOSと互換性があります。 PowerPointファイルをWindows Phoneデバイスに展開している場合は、Microsoft Office Mobileを使用できます。 Androidデバイスのみを使用している場合は、Offi

続きを読みます

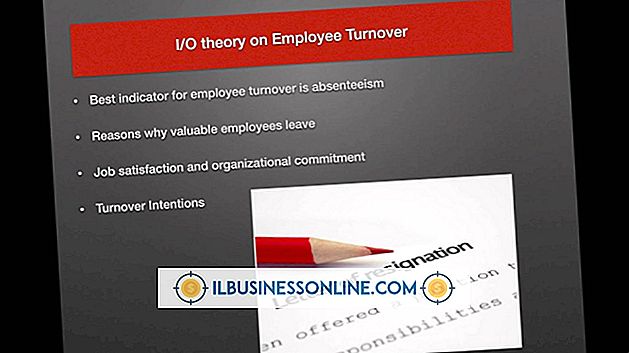

優秀な従業員を見つけ、訓練し、できるだけ長く維持することは経済的に理にかなっています。 仕事の流れが中断されることによるコストと、新しいスタッフに面接してスピードを上げるための時間を与えることの面倒さとの間では、離職率は高くつきます。 しかし、有望な新入社員を雇ったり訓練したりするのは、パフォーマンスが限界を超えている人を維持するよりも費用が少なくて済むため、一部の従業員の離職率はあなたの有利に働きます。 そして、士気の悪い人が出て行くと、他の従業員の体重が増えます。 業界平均売上高 健康的な従業員の離職率に魔法のような数字はありませんが、あなたの業界の平均とあなたの率を比較することは、その健康を評価するときに始める方法です。 ホスピタリティー業界では平均25〜30%、銀行・金融分野では約9%で、従業員の離職率は2013年から2017年の間に半減しました。全体的な経済。 品質と量 あなたの従業員の離職率のレベルが、従業員の維持における成功の唯一の尺度ではありません。 あなたの優秀な労働者が迅速かつ定期的に離れるなら、あなたは悩みを抱えているでしょうが、それは実際には業績の悪いスタッフを失うことにあなたのビジネスにとって有益です。 あなたの離職率を価値のある従業員と欲求不満な従業員の間で測定しようとするのは困難で無意味です。 重要な従業員を失ったために定期的に仕事をこなすようにスクラン

続きを読みます