中小企業の年末貸借対照表とは何ですか?

企業会計では、いくつかの基本的な財務諸表を定期的に作成して、会社の財務状況を把握しています。 これらの文書は、経営者、債権者および投資家の皆様に、事業が収益を上げている場所、その収益をどのように支出しているか、および会社が構築する純資産に関する情報を提供します。 そのような声明の1つは、事業の方針に応じて、通常は暦年末または会計年度末に作成される貸借対照表です。

財政状態サマリー

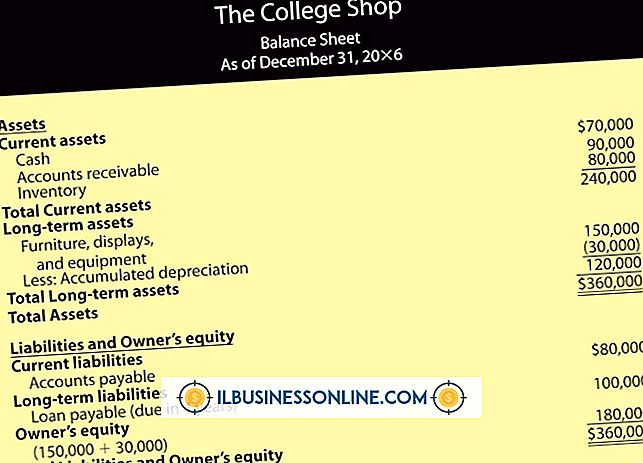

貸借対照表は、事業の現在の資産と負債を概説する基本的な財務諸表です。 年末には、サマリーに、事業が所有している資産とその資産を調達する負債が表示されます。 1ドルの資産ごとに、貸借対照表に1ドルの負債または自己資本が表示されます。 貸借対照表は、特定の時期における事業の財務状況の概要をまとめたものであり、事業の財政状態計算書と呼ばれることもあります。

典型的なセットアップ

典型的な貸借対照表は、左側に資産、右側に負債を示しています。 資産は、企業が所有するリソースです。 資産には、前払いされた保険料など、具体的な価値のある前払い金額を含めることもできます。 貸借対照表の右側は、負債だけでなく会社の自己資本も示すため、ビジネスの財務構造と呼ばれることがあります。

資産

中小企業の貸借対照表の左側にある標準的なカテゴリーには、流動資産、固定資産およびその他の資産があります。 流動資産は、現金、売掛金、および棚卸資産にさらに細分することができます。 たとえば、小売業の在庫には、すべての完成品と供給品が含まれます。 対照的に、コンサルティング会社は在庫を記録する必要がないかもしれません。 固定資産とは、通常の業務では売却されない、会社が所有する資産のことです。 固定資産の例は、機械、設備、家具、建物および土地です。 他の資産をさらに詳細に説明すると、会社は特許の法的権利のような無形資産を含めることができます。

負債

貸借対照表の右側に、事業はその負債を表示します。 おおまかに言って、そのカテゴリーは、流動負債、長期負債および自己資本です。 流動負債には、買掛金、未払費用、短期借入金などの小区分があります。 未払費用は、貸借対照表が作成されたときに発生したがまだ支払われていないものを指すことに注意してください。 流動負債には未払法人税も含まれる。 長期負債には、長期借入金および住宅ローンが含まれます。 資本とは、資本勘定内の所有者または所有者の純資産を指します。

人気の投稿

自分のFacebookのプライバシー設定を自分の投稿を検索エンジンから隠すように設定していても、グループ内のあなたの公開投稿にインデックスを付けることができます。 これは、この設定は個人のプロフィールからの投稿にのみ適用され、パブリックフォーラムでの投稿には適用されないためです。 ただし、すべてのグループが公開されているわけではありません。 必要に応じて、特定の投稿を削除して検索エンジンの結果から削除するための措置を取ることができます。 グループプライバシー グループが作成されると、3つのプライバシー設定(オープン、クローズ、またはシークレット)のいずれかに設定できます。 オープングループはまさにそれです - 彼らを探している人には完全にオープンでパブリックです。 逆に言えば、シークレットグループは検索エンジンには現れず、彼らがメンバーでもない限り、誰がいつ参加したのかを知ることはできません。 非公開グループは、Facebookまたはサードパーティの検索で検索できますが、非公開グループ内の投稿はメンバーにのみ表示されます。 投稿を削除する 検索エンジンに表示したくない公開グループに投稿がある場合は、グループから投稿を削除することが唯一の方法です。 これを行うには、グループに移動し、投稿の上にマウスを移動して[投稿の削除]を選択したときに、投稿の右上隅に表示される矢印をクリックします。

続きを読みます

物流会社は、サプライチェーンの問題を軽減するという困難な課題に取り組んでいます。 多くの場合、物流会社は貨物の移動を専門とします。 彼らはまた、倉庫管理、および輸出入物流を扱います。 良い物流会社は、合理的な速度で、さまざまな方法を使用して製品を移動できます。 高品質の製品を作る 物流会社にとっての最初の目標は、質の高いサービスを通して価値を提供することです。 これには、輸送、鉄道、航空、トラック輸送業界の貨物輸送業者の大量の連絡先リストを作成する必要があります。 タップするネットワークを持つことは重要です。 あなたの貨物の顧客に代わってこれらの会社と連絡を取り、輸送と配達の交渉をすることは業界の大きな側面です。 倉庫のネットワークを扱うことは、倉庫サービスを必要とする顧客にとっても重要です。 貨物連絡先の整理 優れた組織が物流の鍵です。 あなたは貨物を動かすことができる大量の連絡先を持っていますが、あなたはそれらにアクセスして素早く最低値を交渉することができます。 組織化は、納期の短縮とより多くの契約の獲得を可能にします。 速い回答率はまたあなたの顧客が競争と交渉する時間がないことを意味します。 Y 同じ日に見積もりを見直すことができ、契約に署名する可能性が高まります。 貨物の機会を見つけ、連絡先を整理して大量にまとめ、物流業務の時間を節約するように特別に設計されたソフトウェアプロ

続きを読みます

中小企業は多くの場合、大規模なビジネス相手よりも早く経済変化の影響を感じますが、経済情勢はすべてのビジネスに影響を与えます。 景気の高騰は通常、小規模事業のための新規または拡大されたビジネス機会の急増をもたらしますが、景気低迷は深刻で持続的な影響を与える可能性があります。 強い経済の影響 力強い経済では、ほぼすべての企業がより大きな繁栄を享受しています。 可処分所得は高く、失業率は低く、消費者の信頼は人々に不可欠な商品や非必須の商品やサービスの購入を通じてお金を経済に押し戻すように促します。 中小企業に強い経済が与える影響は2つあります。事業が拡大するにつれて、従業員の増員、小売スペースの拡大、または新製品ラインの追加などにより、中小企業が需要に追いつく必要性も高まります。 これはプラスと見なされるかもしれませんが、経済が低迷し始めた場合、多くの中小企業が過剰な広がりを見せ、大量解雇や事業の失敗を招く可能性があります。 景気減速の影響 景気後退の間、多くの中小企業は多くの課題に直面しています。 消費者は彼らの仕事の安定性を心配するようになり、そして今度は、支出に慎重になる可能性が高くなり、それが中小企業の所有者の収入の減少につながります。 収益の流れが遅いと、中小企業にとって債権者への返済が困難になる可能性があり、それが長期的な存続可能性に悪影響を及ぼす可能性があります。 金融闘争に

続きを読みます

あなたのビジネスFacebookのプロフィールページでは、プロフィールバーのサムネイルは、特定のアプリにユーザーの注意を引くための良い方法です。 これらのサムネイルは、あなたのFacebookページに関連する4つのアプリケーションのうちの1つにリダイレクトして、製品のフォトアルバム、あなたの「いいね」のリスト、あなたが使うプロモーションイベントのリストから視覚的なリンクを与えます。 これらのサムネイルは、最初にFacebookを使用したときには一般的なアプリで自動的に生成されますが、ほとんどのサムネイルスロットを編集して、目的のアプリへの画像リンクを作成できます。 1。 あなたのFacebookアカウントにログインします。 2。 あなたのプロフィールまたはページ名をクリックしてフルプロフィールをご覧ください。 3。 サムネイルの行に関連付けられているドロップダウン矢印をクリックします。 利用可能なすべてのアプリの画面が画面に表示されます。 4。 置き換えたい既存のサムネイルリンクの上にマウスを置きます。 サムネイルリンクが編集可能な場合は、小さな鉛筆のアイコンが表示されます。 ほとんどのFacebookページでは、「写真」のサムネイルは変更できません。個人のプロフィールでは、「写真」と「友達」はどちらも静的ですが、それ以外は編集可能にする必要があります。 5。 鉛筆のアイコンをクリッ

続きを読みます

企業会計では、いくつかの基本的な財務諸表を定期的に作成して、会社の財務状況を把握しています。 これらの文書は、経営者、債権者および投資家の皆様に、事業が収益を上げている場所、その収益をどのように支出しているか、および会社が構築する純資産に関する情報を提供します。 そのような声明の1つは、事業の方針に応じて、通常は暦年末または会計年度末に作成される貸借対照表です。 財政状態サマリー 貸借対照表は、事業の現在の資産と負債を概説する基本的な財務諸表です。 年末には、サマリーに、事業が所有している資産とその資産を調達する負債が表示されます。 1ドルの資産ごとに、貸借対照表に1ドルの負債または自己資本が表示されます。 貸借対照表は、特定の時期における事業の財務状況の概要をまとめたものであり、事業の財政状態計算書と呼ばれることもあります。 典型的なセットアップ 典型的な貸借対照表は、左側に資産、右側に負債を示しています。 資産は、企業が所有するリソースです。 資産には、前払いされた保険料など、具体的な価値のある前払い金額を含めることもできます。 貸借対照表の右側は、負債だけでなく会社の自己資本も示すため、ビジネスの財務構造と呼ばれることがあります。 資産 中小企業の貸借対照表の左側にある標準的なカテゴリーには、流動資産、固定資産およびその他の資産があります。 流動資産は、現金、売掛金、および棚卸

続きを読みます