グロスペイ対 課税の支払い

アメリカの納税者は、連邦の調整後総所得に基づいて連邦所得税を支払う必要があります。 内国歳入庁(IRS)は、連邦税法によって管理される連邦所得税を規制しています。 これらのコードは毎年変更される可能性があり、納税者の調整後総収入に影響します。 41の州はまた、それらの州の居住者に、連邦の調整後総所得の調整額に基づいて州所得税を支払うことを要求しています。 納税者は、総給料ではなく課税対象の給与に基づいて税金を支払います。

給与総額

総収入、または総収入は、税年度中に納税者が受け取ったすべての収入の総計です。 これには、納税者の雇用主が記入したW-2フォームで報告された賃金、助言、およびその他の自給収入などの収入が含まれます。

課税の支払い

納税者は、調整後の総所得または課税対象の給与に基づいて税金を支払います。 連邦所得税申告書を作成するとき、納税者は、納税者と納税者の配偶者および扶養家族の免除、許容利息控除、事業損失および医療費を含む、総給与の合計から許容経費と控除を差し引きます。 総額給与からすべての許容される費用を差し引いた後、納税者は課税可能な給与に到着し、総額ではなく、この金額に基づいて税金を支払います。

州課税の支払い

課税可能な給与は、通常、州税と連邦所得税とでは異なります。 州レベルで課税可能な給与を計算する場合、納税者は連邦の調整済み総所得、または所得税に対する課税対象給与から始め、州の税法に従ってその金額を調整します。 州は、納税者が連邦税法で許可されていない費用を控除できるようにし、それによって州の課税所得を引き下げる可能性があります。 州所得税のない州には、アラスカ、ニューハンプシャー、テネシー、フロリダ、サウスダコタ、ワシントン、ネバダ、テキサスおよびワイオミングが含まれます。

グロス対 課税の支払い

総給与は、本質的に州または連邦の税務当局による影響を受けません。 それはそれが何であるか - 納税者の収入とさまざまな情報源からその年の間に得られる賃金の合計です。 課税所得は、現在の税法および許容される控除の反映です。 IRSの場合、課税対象給与は連邦調整後総収入です。 州税務当局の場合、課税対象給与は調整された連邦調整後総収入です。

人気の投稿

自社が重大なミスを犯したことを認めようとする事業主はいません。 しかし、時には、間違いを認めて謝罪することは、間違いをきっかけに何らかの前向きな広報を生み出すための最良の方法です。 明確で簡潔な会社の謝罪の手紙を書くことによって、事業主は彼らの会社のイメージを修復する長いプロセスを始めることができます。 重要なのは、もちろん、否定的なことに留まるのではなく、むしろ間違いが二度と起こらないようにするために会社の役人が取っているステップに焦点を合わせる手紙を書くことです。 1。 あなたの手紙を書くのにふさわしい人を選んでください。 間違いの重大度に応じて、あなたの会社の謝罪の手紙のための正しい作者を選ぶことは重要な違いを生むことができます。 あなたの会社の従業員の一人が大切な顧客に間違った注文を送った場合、中堅レベルの管理者(その従業員を監督する人)が手紙を書くことができます。 あなたの会社が5年連続でその年の利益を誇張し過ぎることのようなもっと重大なミスをしたならば、会社の謝罪の手紙はおそらく最高経営責任者、最高経営責任者から来るべきです。 2。 あなたの会社があなたの手紙の中で簡単にしただけの間違いを述べなさい。 エラーを隠すことはできません。 しかし、あなたもそのことにこだわりたくありません。 間違いを2、3文で要約してから、もっとポジティブなニュースに移りましょう。 3。 問題が

続きを読みます

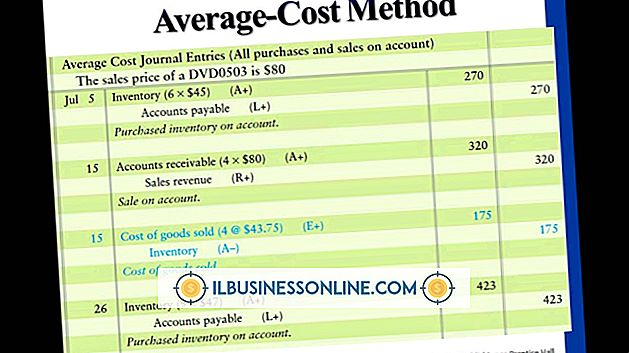

一般に認められている会計原則および米国の税法の下では、企業はFIFOまたはLIFOの在庫原価フローの仮定を採用することを選択できます。 先入れ先出しを表すFIFOは、在庫に最初に入力された商品の原価が、売上原価勘定を通じて最初に清算されることを前提としています。 LIFO、または後入れ先出しでは、在庫に入った最新の品目が最初に清算されるものと見なします。 どちらの方法にも長所と短所があるため、これらの長所と短所を理解すると、ビジネスに適したコストフローの前提を選択するのに役立ちます。 税法の要件 LIFOとFIFOの両方が内国歳入法では許可されていますが、税法では、LIFOを税務目的で使用する場合は財務報告にも使用する必要があると規定されています。 会社によっては、これは面倒なことがあります。 物価が上がる時期には、LIFOを使用する会社は納税義務を最小限に抑えます。 ただし、これらの会社も純利益を最小限に抑えます。 これにより、企業は、ローン契約の下で最低レベルの収益性を達成できなかったり、アナリストの予測を達成できなかったりする可能性があります。 国際財務報告 多くの外国の管轄区域では、LIFOは在庫の許可された会計方法ではありません。 海外への進出を検討している企業にとって、これは財務報告に重大な影響を与える可能性があります。 たとえば、米国では帳簿と税務の両方の目的でLIFO

続きを読みます

金融分野の多くの用語は曖昧です。 「垂直」はこれらの用語の1つです。 したがって、「垂直」と記載されている会社は、少なくとも2つの特性のうちの1つを組み込んでいる会社である可能性があります。 そのような特徴の1つが垂直統合です。 もう1つは、垂直方向の組織構造です。 垂直統合 事業活動は通常、原材料から完成品への変換において特定の段階を占めます。 しかし、企業は、原材料の取得に近い事業を拡大することによって後方統合したり、商品の仕上げや流通に近い事業を引き継いで前方統合することができます。 例えば、ファウンドリは鉱石を提供する鉱山を買うことによって後方統合するかもしれません。 あるいは、それは宝石類、道具、パイプまたは他の商品を製造することによって前方統合することができる。 垂直統合の動機 多くの場合、原材料の抽出、精製、完成品への製造、および消費者への配布のプロセスに複数の企業が関与しています。 各企業はコストを負担し、収益を実現しています。 垂直統合の動機の1つは、これらの段階のできるだけ多くを占めることで、各段階から利益を得ること、または消費者にとってより低い総コストを可能にする効率を生み出すことです。 もう1つの動機は、原材料の調達であり、商品価格の急騰やカルテルの振る舞いにある程度の抵抗を与えることでしょう。 垂直組織 会社が非常に階層的な方法で編成されている場合、その会社

続きを読みます

Androidダイアログビューでは、AndroidユーザーにHTMLを表示できるので、フォーマットされたテキスト、画像、およびリンクを設定できます。 Android SDKはXMLファイルを使用してHTMLコンテンツを表示します。 Eclipse Android SDKを使用してXMLファイルを開き、HTMLタグをXMLコンテンツに入力して、ダイアログ表示をフォーマットします。 Androidオペレーティングシステムは、ユーザーのAndroidデバイス上およびSDKエミュレータ内でHTMLとして表示を自動的に解析します。 1。 Windowsの「スタート」ボタンをクリックし、「eclipse.exe」と入力してEclipse Android SDK実行可能ファイルを見つけます。 ファイルをダブルクリックしてEclipseを起動します。 2。 Eclipseウィンドウの左側にあるナビゲーションパネルの「res」フォルダをダブルクリックします。 ダイアログウィンドウに使用されているXMLファイルをダブルクリックします。 小さなアプリケーションでは、通常1つのXMLファイルしか表示されません。 3。 ダイアログのHTMLコードを追加します。 次のコードは、太字のテキストを含むAndroidリソースファイルの例です。 このテキスト は Androidウィンドウに表示されます。 この例では、「

続きを読みます

背の高い組織構造では、エグゼクティブとフロアまたは最前線の従業員との間に複数の管理層があります。 長い一連のコマンドが上から下に実行されます。 組織が大きくなればなるほど、階層はより高くなり、レイヤー間の情報の移動はより複雑になります。 経営管理 背の高い建造物では、1人の上司に報告する従業員数は少なくなる傾向があります。 この構造では、従業員は監督され、彼らの活動は綿密に監視されます。 これは、小さな制御範囲と呼ばれます。 管理範囲が狭いことの1つの欠点は、従業員が他の部署やその上または下の階層の多くのレベルの従業員と簡単にコラボレーションできないことです。 コラボレーションとチームワークの欠如は、時にはいくつかの新しいアイデアや革新が生産に達することがないかもしれないことを意味します。 仕事の安心感 背の高い構造は、従業員に仕事の安心感を与える傾向があります。 ほとんどの場合、上に移動する場所がある場合、従業員は自分の立場を安全と見なします。 昇進させるべきより多くのレベルがあるので、従業員は明確な進歩および昇進の梯子を見る。 制御範囲が狭くなると、上方移動性を求める従業員は、自分の競争相手が誰であるかを知ることができます。 コミュニケーション 管理レベルの数が増えるにつれて、情報が上下に移動するのに時間がかかります。 通信がマネージャから下位に渡されると、メッセージがフィルタ処

続きを読みます